|

الجريدة الرسمية عدد 6348 الصادرة بتاريخ 12 جمادى الآخرة 1436 (2 ابريل 2015)

مقرر لوزير الأوقاف والشؤون الإسلامية رقم 283.15 صادر في 12 من ربيع الآخر 1436

(2 فبراير 2015) تحدد بموجبه كيفيات إعداد التقارير السنوية الخاصة بحصيلة نشاط

المراقب المالي المركزي والمراقبين المحليين.

وزير الأوقاف والشؤون الإسلامية،

بناء على الظهير الشريف رقم 1.09.236 الصادر في 8 ربيع الأول 1431 (23 فبراير 2010) المتعلق بمدونة الأوقاف، و لاسيما المادة 153 منه ؛

وعل قرار وزير الأوقاف والشؤون الإسلامية رقم 2685.13 الصادر في 12 من ذي القعدة 1434 (19 سبتمبر 2013) بسن التنظيم المالي و المحاسبي الخاص بالأوقاف العامة، ولا سيما المادة 104 منه ؛

وعلى النظام الداخلي للمجلس الأعلى لمراقبة مالية الأوقاف العامة المصادق عليه بالظهير الشريف رقم 1.11.139 الصادر في 8 رمضان 1432 (9 أغسطس 2011 )، ولاسيما المواد 55 و56 و57 منه،

قرر ما يلي :

المادة 1

تحدد كيفيات إعداد التقارير السنوية الخاصة بحصيلة نشاط المراقب المالي المركزي والمراقبين المحليين المنصوص عليها في المادة 104 من قرار وزير الأوقاف والشؤون الإسلامية رقم 2685.13 المشار إليه أعلاه وفق مقتضيات هذا المقرر.

ينجز تقرير المراقب المالي المركزي وتقارير المراقبين المحليين في أصل ونسختين على الأقل.

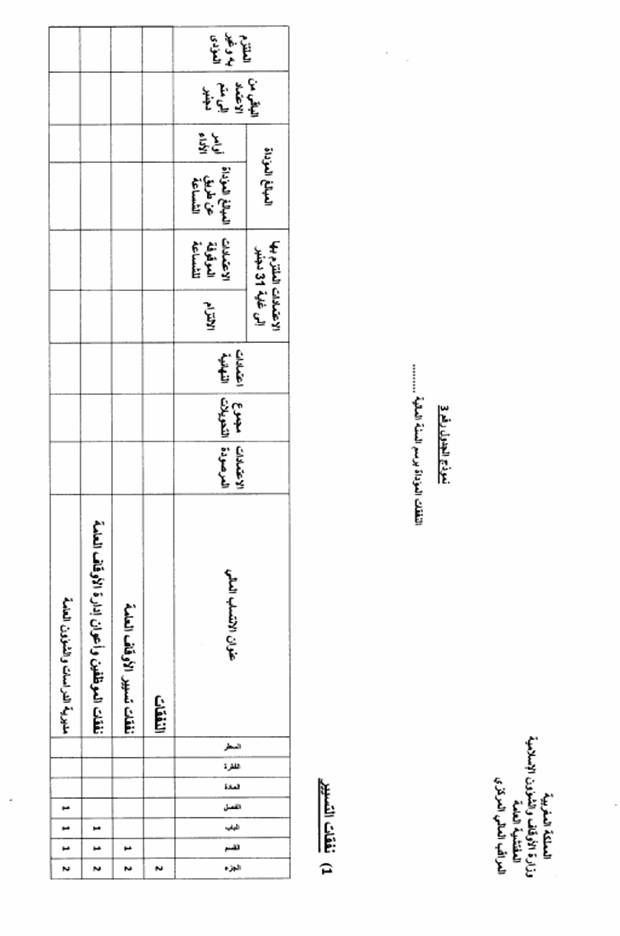

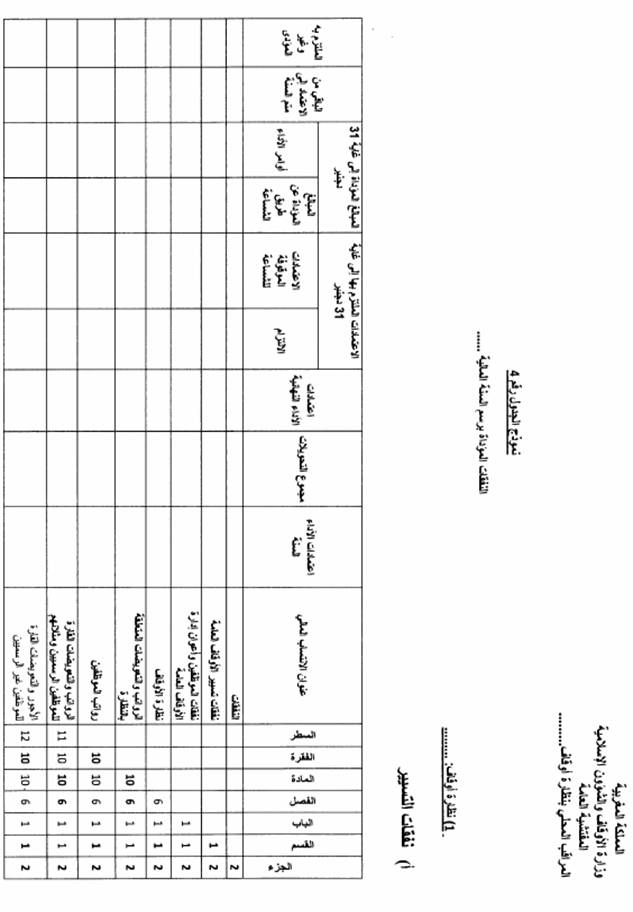

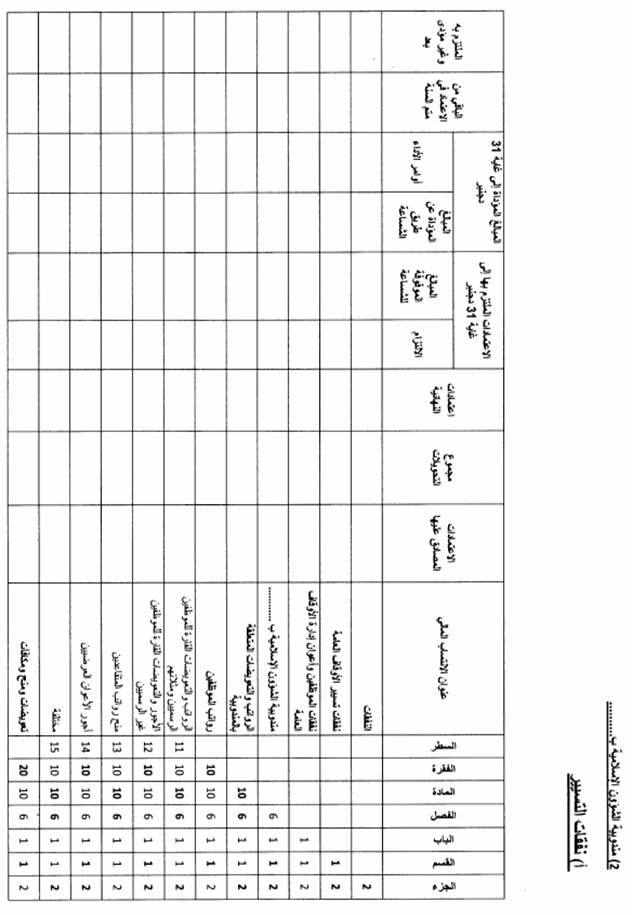

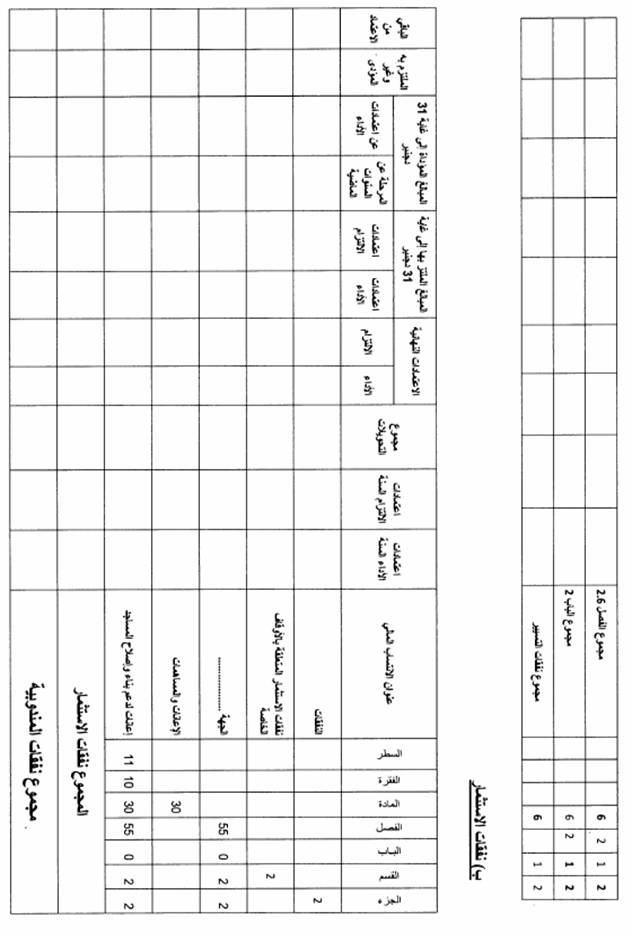

تشتمل التقارير المشار إليها في المادة2 أعلاه على مدخل عام وبابين، يخصص الباب الأول للموارد المقبوضة برسم السنة المالية المعنية، والباب الثاني للنفقات المؤشر على الأمر بصرفها برسم نفس السنة.

يقسم كل من الباب الأول والباب الثاني من التقرير إلى فروع، يخصص الفرع الأول منها للعمليات والإجراءات المتعلقة بتنفيذ الميزانية بصفة عام، والفرع الثاني للحسابات الخصوصية بصنفيها، والفرع الثالث للمعارضات وسندات الوقف، وذلك طبق النموذج رقم 1 الملحق بهذا المقرر.

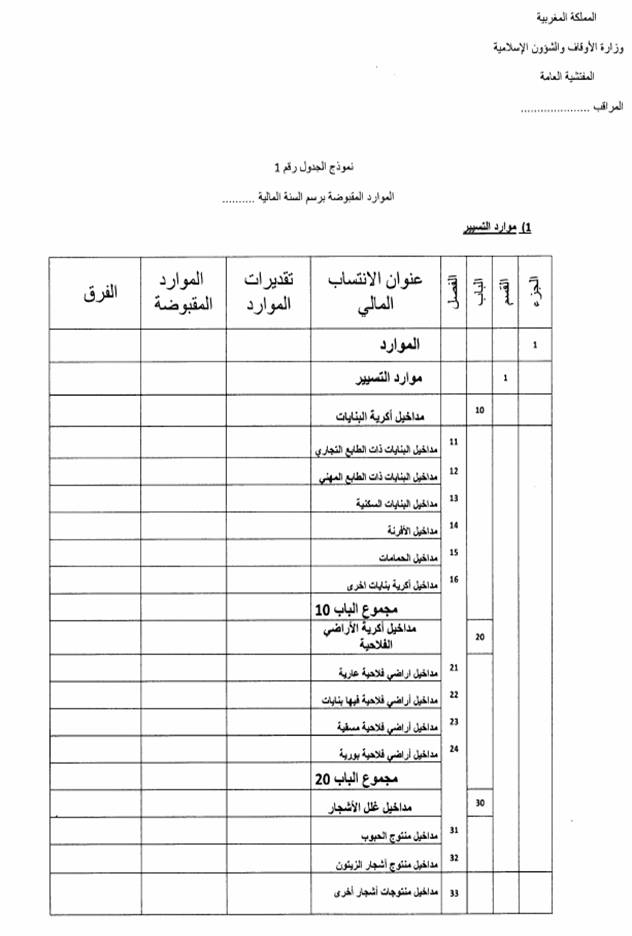

يثبت التقرير الموارد المقبوضة في الفرع الأول من الباب الأول طبق الطريقتين التاليتين :

- عن طريق توزيعها بشكل عام وفق التصنيف والترتيب المنصوص عليهما في الفقرة "أ" من المادة 136 من الظهير الشريف رقم 1.09.236 المشار إليه أعلاه ؛

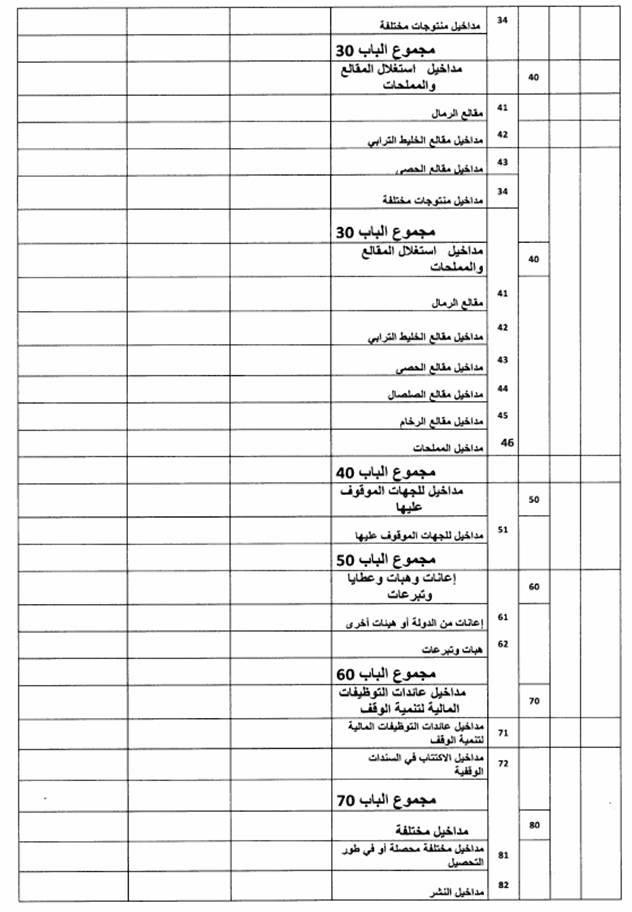

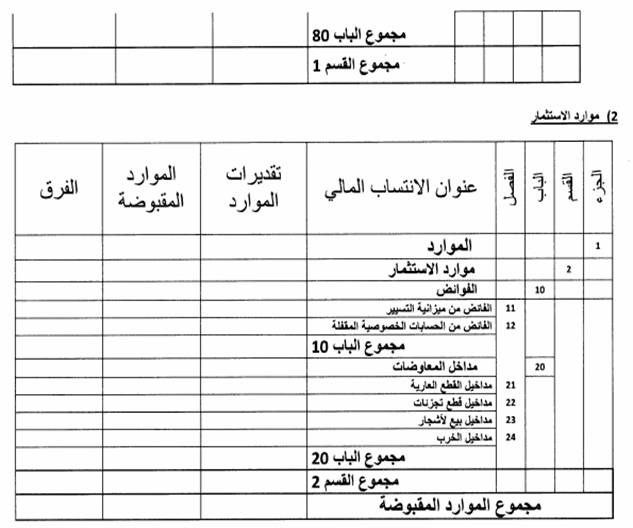

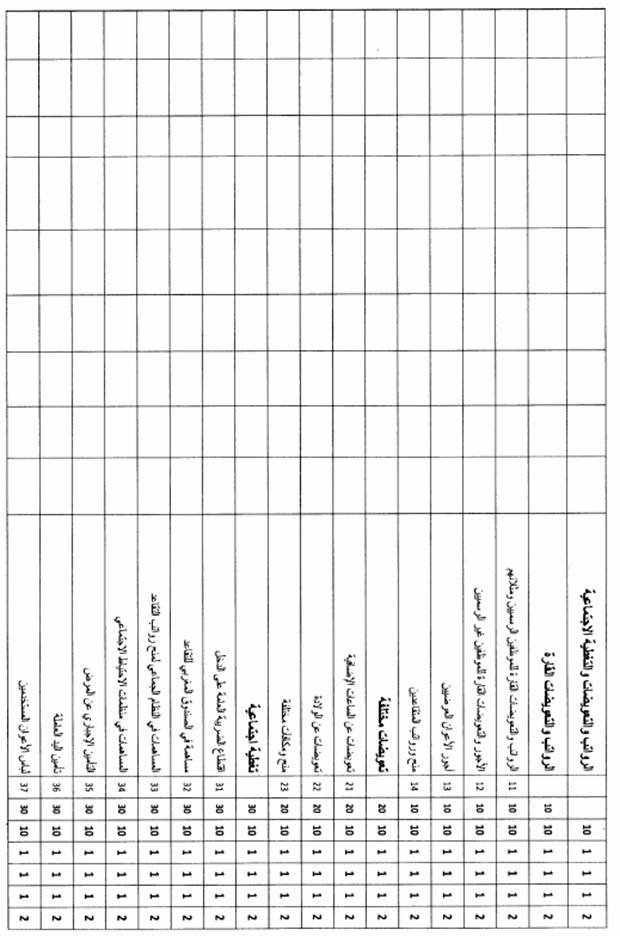

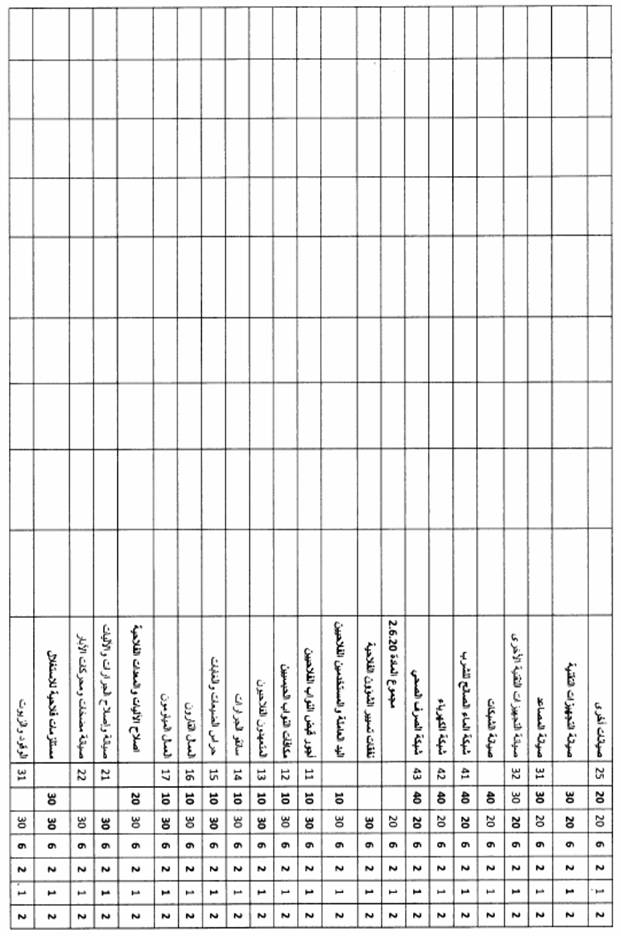

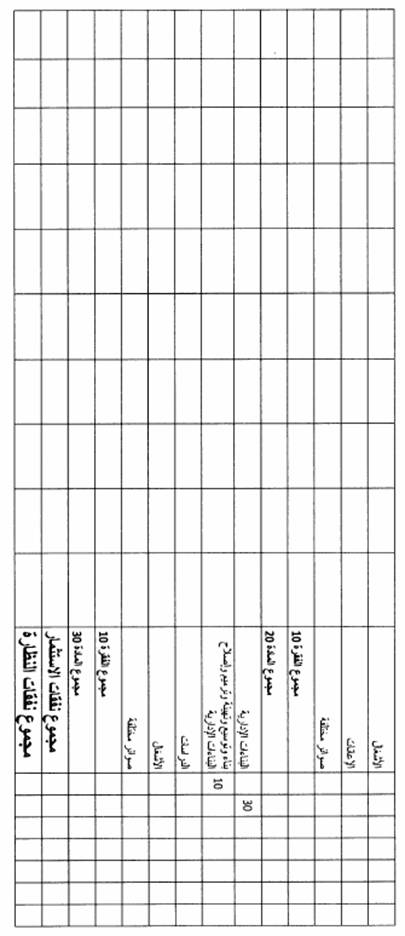

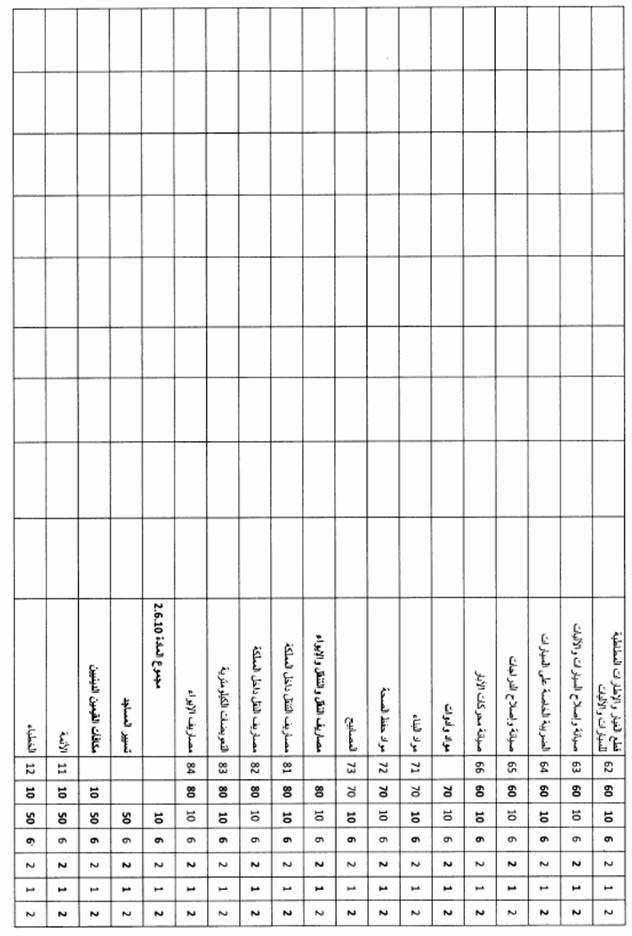

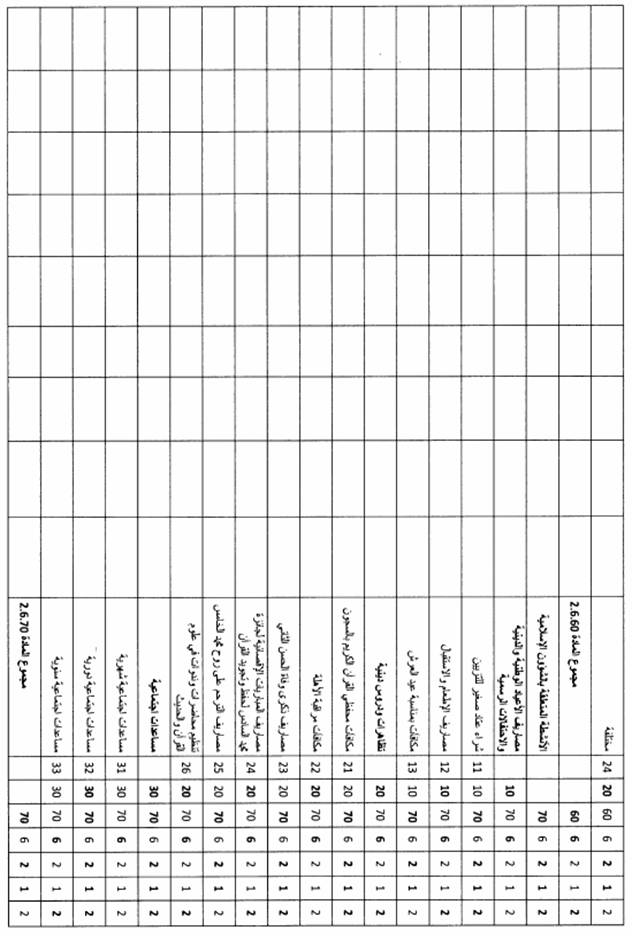

- عن طريق توزيعها بشكل تفصيلي وفق الجدول رقم 2 الملحق بهذا المقرر.

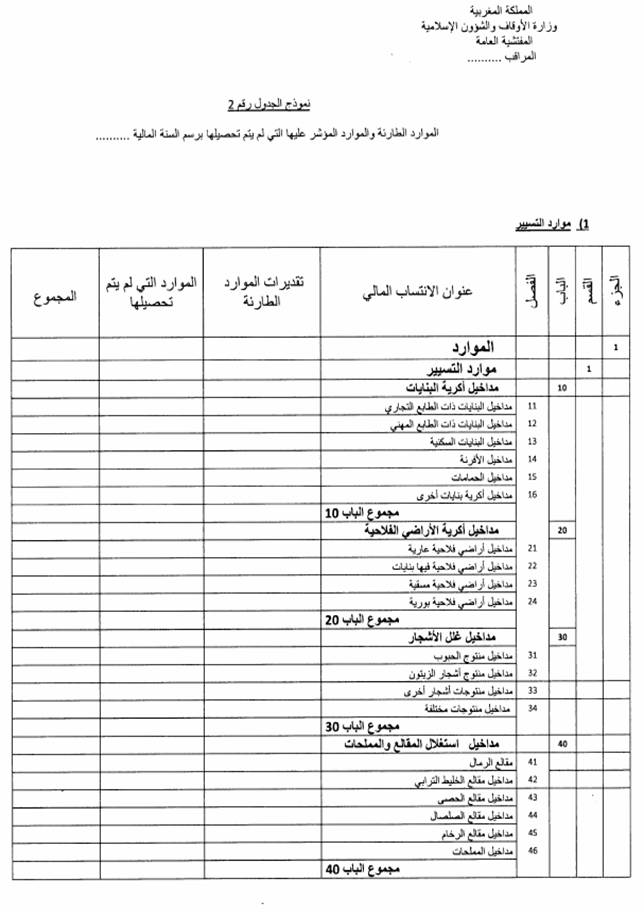

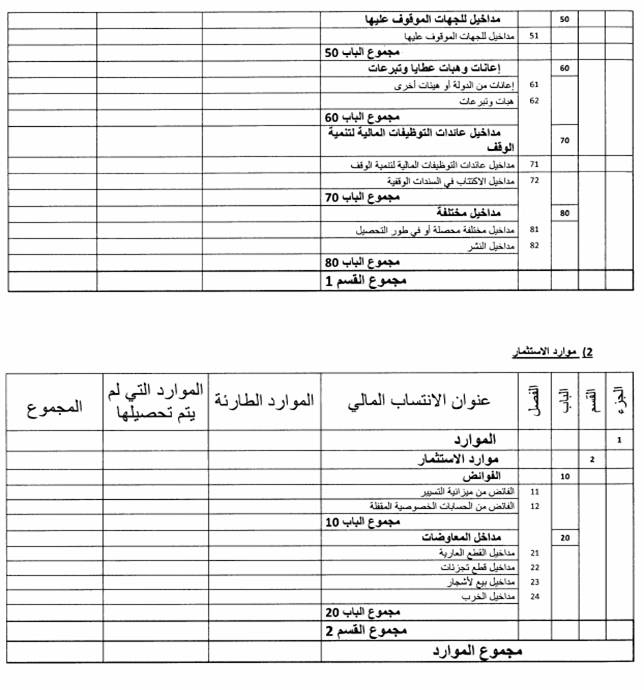

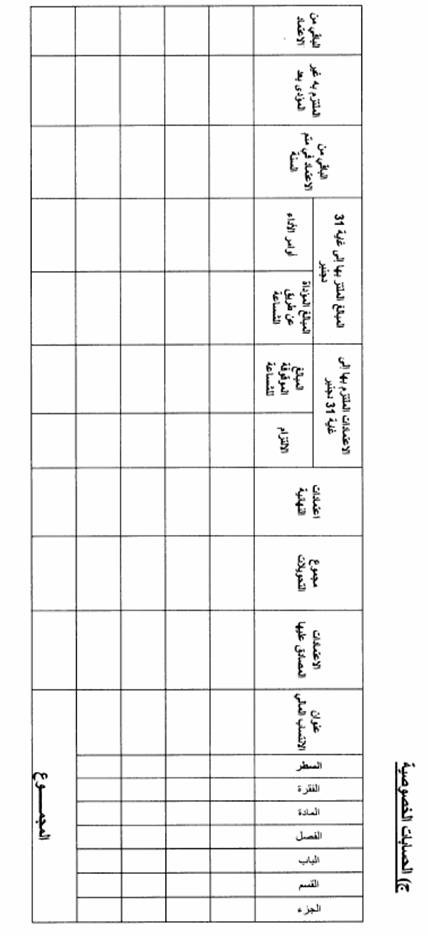

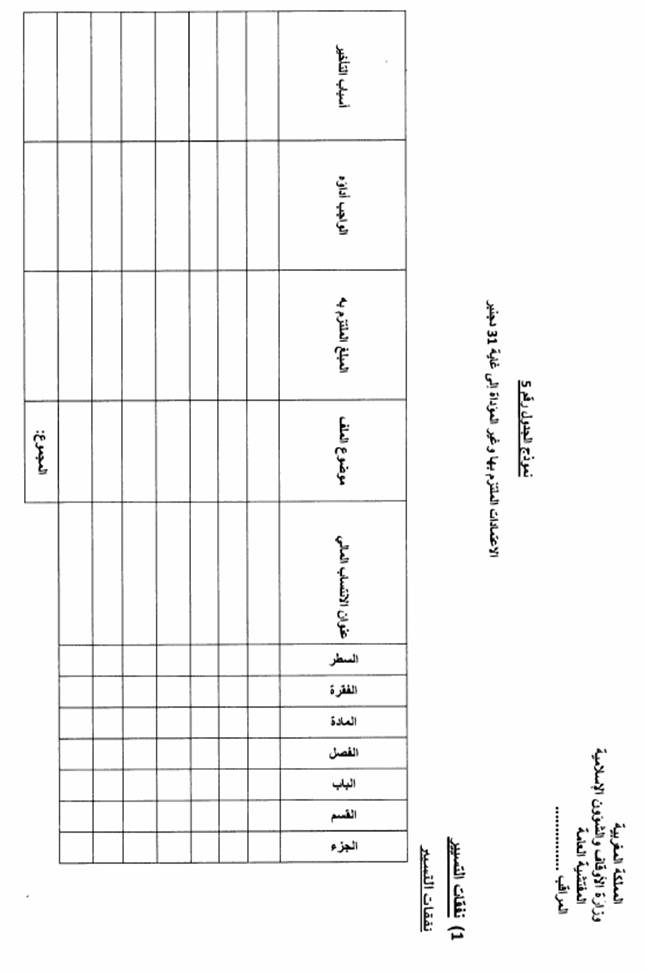

يشار في الفرع الأول من الباب الأول من التقرير إلى الموارد الطارئة والموارد التي لم يتم تحصيلها وفق الكيفية المبينة في الجدول رقم 3 الملحق بهذا المقرر.

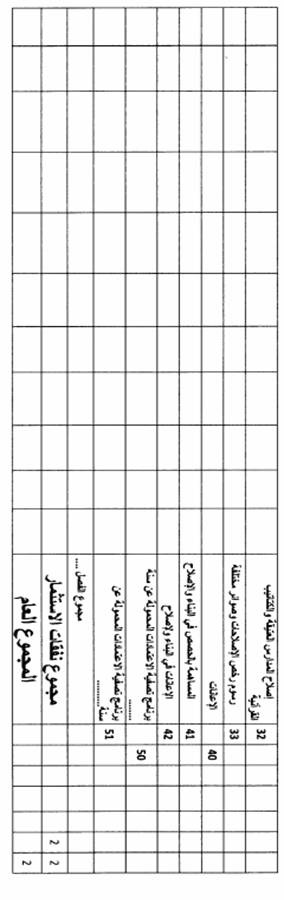

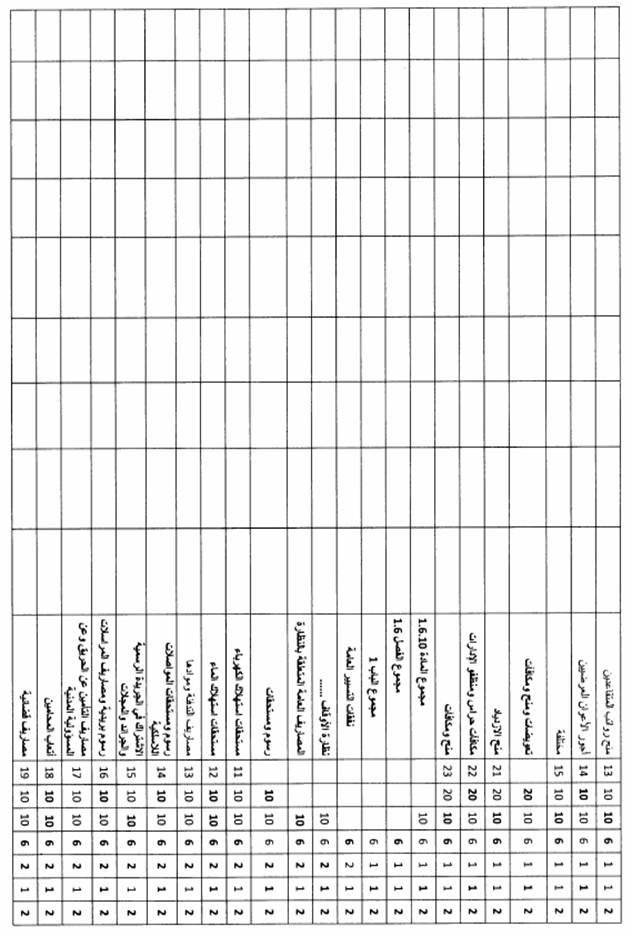

يثبت التقرير النفقات المؤداة في الفرع الأول من الباب الثاني وفق الطريقتين التاليتين :

- عن طريق توزيعها بشكل عام وفق التصنيف والترتيب المنصوص عليهما في الفقرة "ب" من المادة 136 المشار إليها في المادة 5 أعلاه ؛

- عن طريق توزيعها بشكل تفصيلي وفق الجدول رقم4 الملحق بهذا المقرر بالنسبة للمراقب المالي المركزي والجدول رقم 5 بالنسبة للمراقبين المحليين.

يشار في الفرع الأول من الباب الثاني من التقرير إلى ما يلي :

- الاعتمادات غير المستعملة ؛

- التجاوزات في الاعتمادات المفتوحة ؛

- الاعتمادات الإضافية المفتوحة ؛

- الاعتمادات المرحلة ؛

- الاعتمادات الملتزم بها وغير المؤداة نهاية السنة.

تثبت الاعتمادات الأخيرة وفق الجدول رقم 6 الملحق بهذا المقرر.

المادة 9

يرفق التقرير بنسخ من :

- قرار تعيين المراقب المعني؛

- مقررات إحداث حسابات خصوصية ؛

- مقررات تفويض الاعتمادات.

ترتب نسخ الوثائق المشار إليها في الفقرة الثانية من المادة 56 من النظام الداخلي للمجلس الأعلى لمراقبة مالية الأوقاف العامة المشار إليه أعلاه وفق سطور الميزانية.

ينشر هذا المقرر بالجريدة الرسمية ويعمل به ابتداء من تاريخ صدوره.

وحرر بالرباط في 12 من ربيع الآخر 1436 (2 فبراير 2015).

الإمضاء : احمد التوفيق

نموذج شكل تقرير المراقب المالي المركزي

و تقارير المراقبين المقليين

مدخل عام

الباب الأول

الموارد

الفرع الأول

الموارد بصفة عامة

- توزع الموارد وفق التصنيف العام الوارد في الفقرة "أ" من المادة 136 من الظهير الشريف رقم 1.09.236 الصادر في 8 ربيع الأول 1431 (23 فبراير 2010 ) ؛

- توزع الموارد وفق الجدولين رقمي 1 و2 المشار إليهما على التوالي، في المادتين 4 و 5 أعلاه.

الفرع الثاني

الحسابات الخصوصية

الفرع الثالث

المعاوضات وسندات الوقف

الباب الثاني

النفقات

الفرع الأول

النفقات بصفة عامة

- توزع النفقات وفق التصنيف العام الوارد في الفقرة "ب" من المادة 136 من الظهير الشريف رقم 1.09.236 الصادر في 8 ربيع الأول 1431 (23 فبراير 2010) ؛

- توزع النفقات وفق الجداول أرقام 3 و4 و5 و6 المشار إليها على التوالي في المواد 6 و7 و 8 أعلاه.

الفرع الثاني

الحسابات الخصوصية

الفرع الثالث

ا لمعاوضات وسندات الوقف