الجريدة الرسمية عدد 5383 الصادرة بتاريخ فاتح ذو الحجة 1426 (2 يناير 2006)

قرار لوزير المالية و الخوصصة رقم 1548.05 صادر في 6 رمضان 1426

(10أكتوبر 2005) يتعلق بمقاولات التأمين و إعادة التأمين

وزير المالية و الخوصصة،

بناء على القانون رقم 17.99 المتعلق بمدونة التأمينات الصادر بتنفيذه الظهير الشريف رقم 1.02.238 بتاريخ 25 من رجب 1423 (3 أكتوبر 2002) كما تم تتميمه؛

و على المرسوم رقم 2.04.355 الصادر في 19 من رمضان 1425 (2 نوفمبر 2004) بتطبيق القانون رقم 17.99 المتعلق بمدونة التأمينات، و لا سيما البنود 7 و8 و9 و 13 و 14 و15 من المادة الأولى و المواد 13 و16 و18 و19 و28 و37 و43 منه؛

و بعد استطلاع رأي اللجنة الاستشارية للتأمينات المجتمعة بتاريخ 4 مارس 2005؛

قرر ما يلي:

الباب الأول

شروط ممارسة مقاولات التأمين وإعادة التأمين لنشاطها

الفصل الأول

الاعتماد

المادة 1

لائحة أصناف عمليات التأمين المنصوص عليها في البند 7 من المادة الأولى من المرسوم المشار إليه أعلاه رقم 2.04.355 الصادر في 19 من رمضان 1425 (2 نوفمبر 2004) بتطبيق القانون رقم 17.99 المتعلق بمدونة التأمينات، من أجل منح الاعتماد لمقاولات التأمين و إعادة التأمين هي كما يلي:

1- الحياة و الوفاة: كل عملية تأمين تتضمن التزامات يتوقف تنفيذها على مدة حياة الإنسان؛

2- الزواج و الولادة: كل عملية يكون موضوعها دفع رأسمال في حالة الزواج أو ولادة أطفال؛

3- الرسملة: كل عملية تدعو للادخار من أجل الرسملة و تتضمن التزامات محددة مقابل أداء واحد أو أداءات دورية مباشرة أو غير مباشرة؛

4- عمليات تهدف اقتناء عقارات بواسطة تكوين إيرادات عمرية؛

5- تأمينات مرتبطة بصناديق الاستثمار: كل عملية تتضمن التزامات يتوقف تنفيذها على مدة حياة الإنسان أو تدعو إلى الادخار ومرتبطة بصندوق أو عدة صناديق استثمار؛

6- عمليات تدعو للادخار بهدف جمع المبالغ المؤداة من طرف المؤمن لهم لأجل الرسملة المشتركة مع تمكينهم من الاستفادة من أرباح شركات تقوم مقاولة التأمين و إعادة التأمين بتدبيرها أو إدارتها بطريقة مباشرة أو غير مباشرة؛

7- عمليات التأمين ضد أخطار الحوادث الجسمانية؛

8- المرض و الأمومة:

9- عمليات التأمين ضد الأخطار الناجمة عن الحوادث أو الأمراض التي وقعت أثناء الشغل أو بسببه؛

10- عمليات تأمين هياكل العربات البرية؛

11- عمليات التأمين ضد أخطار المسؤولية المدنية الناجمة عن استعمال العربات البرية ذات محرك بما فيها مسؤولية الناقل؛

12- عمليات تأمين هياكل السفن؛

13- عمليات التأمين ضد أخطار المسؤولية المدنية الناجمة عن استعمال العربات النهرية و البحرية بما فيها مسؤولية الناقل؛

14- عمليات تأمين البضائع المنقولة؛

15- عمليات تأمين هياكل المركبات الجوية؛

16- عمليات التأمين ضد أخطار المسؤولية المدنية الناجمة عن استعمال المركبات الجوية بما فيها مسؤولية الناقل؛

17- عمليات التأمين ضد الحريق والعوامل الطبيعية كل تأمين يغطي كل ضرر يلحق الأموال غير تلك الواردة في الأصناف 10 و12 و14 و15 عندما يكون هذا الضرر ناتجا عن حريق أو انفجار أوعوا مل و حوادث طبيعية غير البرد و الصقيع أو الطاقة النووية أو انجراف التربة؛

18- عمليات التأمين ضد الأخطار التقنية : كل تأمين يغطي أخطار وآليات الأوراش و أخطار التركيب و تكسر الآلات والأخطار المعلوماتية و المسؤولية المدنية العشارية؛

19- عمليات التأمين ضد أخطار المسؤولية المدنية غير المشار إليها في البنود 9 و11 و13 و16 و18 أعلاه؛

20- عمليات التأمين ضد السرقة؛

21- عمليات التأمين ضد الخسائر الناجمة عن البرد أو الصقيع؛

22- عمليات التأمين ضد أخطار موت الماشية؛

23- عمليات الإسعاف : كل عملية إسعاف لأشخاص في وضعية صعبة، لا سيما خلال التنقل؛

24- عمليات التأمين ضد أخطار الخسائر المالية؛

25- عمليات التأمين ضد أخطار القرض؛

26- الكفالة؛

27- الحماية القانونية : كل عملية تأمين الغرض منها تحمل مصاريف المساطر أو توفير خدمات في حالة خلافات أو نزاعات بين المؤمن له أو أحد الأغيار؛

28- عمليات التأمين ضد كل الأخطار الأخرى غير المتضمنة في تلك المشار إليها أعلاه؛ و يجب أن تبين هذه العمليات بشكل واضح في طلب الاعتماد؛

29- عمليات إعادة التأمين.

يتم إعداد طلب الاعتماد المقدم من طرف مقاولة التأمين و إعادة التأمين المعنية في نظيرين أصليين و يجب أن يبين صنف أو أصناف العمليات التي تعتزم المقاولة مزاولتها.

يرفق هذا الطلب، طبقا لمقتضيات البند 8 من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر، بالوثائق التالية:

1- نسخة من العقد الرسمي المحدث للمقاولة أو نظير منه؛

2- محضر الجمعية العامة التأسيسية؛

3- نظير من النظام الأساسي؛

4- لائحة أعضاء مجلس الإدارة أو مجلس الرقابة ومجلس الإدارة الجماعية و المدراء العامين و المدراء مع أسماءهم الشخصية و العائلية و مواطنهم و جنسياتهم و تواريخ و أمكنة ازديادهم ، و كذا البيان المنصوص عليه في المادة 4 أدناه بالنسبة لكل واحد من هؤلاء الأشخاص. كما يجب بأن يقدم بالنسبة للأشخاص المكلفين بتسيير المقاولة من طرف مجلس الإدارة، السلط التي خولت لهم من طرف المجلس المذكور. و يجب أن يقدموا كذلك نسخة من سجلهم العدلي مؤرخة بأقل من ثلاثة أشهر أو وثيقة تقوم مقامه مسلمة من طرف سلطة قضائية أو إدارية مختصة و كذا تصريح بالشرف يشهدون فيه بأنهم لم يكونوا محل أحد الأحكام الواردة في المادة 227 من القانون رقم 17.99 المتعلق بمدونة التأمينات المشار إليه أعلاه؛

5- هوية و موطن أو محل إقامة المساهمين المباشرين أو غير المباشرين، أشخاصا طبيعيين كانوا أو معنويين، الذين يتوفرون فيها على مساهمة تساوي أو تفوق 30% أو تمكنهم من ضمان التحكم الفعلي في المقاولة، و في حالة شركة تعاضدية للتأمين، كيفية تكوين الرأسمال التأسيسي.

كما يجب على الأشخاص المعنويين أن يعززوا طلبهم بالإدلاء بالوثائق التالية:

أ) وثيقة تثبت تأسيسهم بشكل قانوني، ماعدا إذا كانوا مقاولات للتأمين وإعادة التأمين و مؤسسات ائتمان معتمدة؛

ب) لائحة المسيرين الرئيسيين مع بيان أسمائهم الشخصية والعائلية وموطنهم وجنسيتهم وتاريخ و مكان ازديادهم؛

ج) توزيع رأس المال و كذا لائحة المساهمين الرئيسين و حصة كل واحد منهم في رأسمال الشركة؛

د) وصف أنشطتهم و تفصيل مساهماتهم في مقاولات التأمين وإعادة التأمين المغربية أو الأجنبية؛

ه) إذا كانوا جزءا من مجموعة، لائحة الوحدات الرئيسية المكونة للمجموعة، مرفقة ببيان مفصل لهيكلة بنيتها؛

و) الحصيلة وحساب العائدات والتكاليف لآخر سنتين ماليتين مختتمتين؛

ز) سبق وأن كانوا موضوع بحث أو مسطرة مهنية أو إدارية أو قضائية، العقوبات أو التبعات المالية التي نتجت أو يمكن أن تنتج عنها؛

ح) نسبة تغطية هامش الملاءة اذا تعلق الأمر بمقاولة للتأمين وإعادة التأمين أو مستوى الملاءة بالنسبة لمؤسسات الإنتمان، وكذا وثيقة تثبت اعتماد هذه الهيئات؛

6- برنامج نشاط المقاولة مكون من الوثائق التالية:

أ) وثيقة توضح طبيعة الأخطار التي تعتزم المقاولة ضمانها؛

ب) نسختان من وثائق التأمين والمطبوعات المخصصة للتوزيع على العموم أو للنشر، بالنسبة لكل صنف من أصناف عمليات التأمين موضوع طلب الاعتماد؛

ج) نسختان من التعريفة التي تنوي المقاولة تطبيقها، بالنسبة لكل صنف من أصناف عمليات التأمين موضوع طلب الاعتماد؛

د) نسختان من مذكرة تقنية تعرض طريقة إعداد التعريفة و الاحتياطيات الحسابية ومبالغ الاسترداد المتعلقة بها و كذا أسس حساب مختلف أصناف الأقساط أو الاشتراكات مرفقة بجداول تبين على الأقل سنة بسنة مبالغ الاحتياطيات الحسابية و مبالغ الاسترداد، وذلك عندما يتعلق الأمر بعمليات تدعو للادخار بهدف الرسملة أو عمليات تأمين تتضمن التزامات يتوقف تنفيذها على مدة حياة الإنسان؛

ه) النسبة للعمليات المشار اليها في البند 23 من المادة الأولى أعلاه، وثيقة تبين الموارد البشرية و المادية التي تتوفر عليها المقاولة مباشرة أو عن طريق شخص وسيط من أجل الوفاء بالتزاماتها؛

و) لائحة معيدي التأمين مع توضيح طبيعية اتفاقية إعادة التأمين و الحد الأقصى لالتزام كل واحد منهم و كذا إلتزام يفيد أن أحكام المادة 229 من القانون رقم 17.99 السالف الذكر قد استوفيت؛

ز) جدول قدرات الاكتتاب و قدرات الاحتفاظ؛

ح) بيان التنظيم الإداري و التجاري و الموارد البشرية و المادية التي ستتوفر عليها المقاولة؛

ط) توقعات مصاريف إحداث المصالح الإدارية وشبكة الإنتاج وكذا الإمكانيات المالية المخصصة لمواجهتها؛

ي) مخطط مالي توقعي بالنسبة للسنوات المالية الخمس الأولى من النشاط، يتضمن:

- حسابات العائدات و التكاليف و الحصيلة المتوقعة و كذا تفصيل الفرضيات المعتمدة و خاصة مبادئ تحديد التعريفة وطبيعة العائدات و حجم الحوادث و تطور المصاريف العامة و مرد ودية التوظيفات؛

- التوقعات المتعلقة بالموارد المالية المخصصة لتغطية الالتزامات؛

- التوقعات المتعلقة بهامش الملاءة الذي تنوي المقاولة التوفر عليه؛

ك) توقعات الخزينة بالنسبة لكل سنة من السنوات المالية المشار إليها في ي – أعلاه.

7- أسماء و عناوين المؤسسات البنكية الموطنة لديها حسابات المقاولة؛

8- دراسة للسوق وعندما يتعلق الأمر بالعمليات المشار إليها في البند 5 – من المادة الأولى أعلاه، يجب على المقاولة تقديم كل المعلومات الضرورية لتقييم صناديق الاستثمار ولا سيما تحليل مالي مستقبلي لمدة ثلاث سنوات؛

9- شهادة إيداع الكفالة إذا كانت هذه الأخيرة لازمة.

يجب أن يبين طلب الاعتماد صنف أو أصناف العمليات التي تعتزم المقاولة تأمينها. و يمكن أن يقتصر على صنف واحد أو عدة أصناف عمليات التأمين المشار إليها في اللائحة المحددة في المادة الأولى أعلاه.

تعفى مقاولة التأمين وإعادة التأمين المستفيدة من اعتماد والراغبة في الحصول على اعتماد لصنف أو عدة أصناف من العمليات غير الواردة في اعتمادها الأولي، من تقديم الوثائق المشار إليها في 1 و2 و3 و4 من المادة 2 أعلاه بالنسبة لهذا الطلب الجديد.

إضافة إلى البيانات الواردة في الفقرة الأولى أعلاه، يجب أن يأخذ طلب الاعتماد المتعلق بوسطاء التأمين بعين الاعتبار، بشكل منفصل كما هو مبين بعده، أصناف عمليات التأمين المنصوص عليها في المادة الأولى من هذا القرار:

- الأصناف المشار إليها في البنود من 1 إلى 24 و27 و28؛

- الصنفان المشار إليهما في البندين 25 و 26؛

- الصنف المشار إليه في البند 29.

كما يجب أن يحدد طلب الاعتماد المقدم من طرف بريد المغرب والأبناك، بشكل منفصل، أصناف عمليات التأمين المنصوص عليها في المادة الأولى من هذا القرار كما هي مبينة بعده:

- الأصناف المشار إليها في البنود من 1 إلى 8؛

- الصنف المشار إليه في البند 23؛

- لصنفان المشار إليهما في البندين 25 و26.

كما يجب أن يبين الطلب، عندما يتعلق بعمليات إعادة التأمين، صنف أو أصناف العمليات التي تعتزم المقاولة إعادة تأمينها بالنسبة للأصناف الواردة في البنود من 1 الى 5 و من 7 الى 28 من المادة الأولى أعلاه.

يجب على الأشخاص المشار إليهم في البند 4 من المادة 2 أعلاه تقديم بيان وصفي يتضمن معلومات عن أنشطتهم، و على الخصوص:

1- طبيعة أنشطتهم المهنية الحالية و تلك التي مارسوها قبل طلب الاعتماد؛

2- إذا سبق و أن كانوا موضوع عقوبات تأديبية متخذة من طرف سلطة مراقبة أو هيئة مهنية مختصة أو رفض تقييدهم في لائحة مهنية؛

3- إذا سبق وأن كانوا موضوع فصل أو إجراء مماثل من أجل خطإ؛

4- إذا سبق و أن زاولوا مهام متصرف أو مدير داخل مقاولات كانت موضوع إجراءات تقويمية أو موضوع تصفية.

يسلم الاعتماد بالنسبة لصنف أو عدة أصناف من العمليات التي تم طلبها، و يمنح الاعتماد بالنسبة لعمليات إعادة التأمين حسب كل صنف من أصناف عمليات التأمين المتعلقة بالأصناف المشار إليها في البنود من 1 الى 5 و من 7 الى 28 من المادة الأولى أعلاه.

الفصل الثاني

عمليات تفويت الأسهم و التحكم

المباشر أو غير المباشر في رأسمال الشركة

بالنسبة لعمليات تفويت أكثر من عشرة في المائة 10% من الأسهم، يرفق طلب الموافقة المسبقة الواردة في المادة 16 من المرسوم رقم 2.04.355 السالف الذكر بالوثائق والمعلومات التالية:

أ- هوية و عنوان المفوت؛

ب- تسمية و عنوان المقاولة المعنية بالعملية المعتزم القيام بها؛

ج- كل المعلومات المتعلقة بطبيعة ومبلغ وآليات العملية المعتزم القيام بها وكذا هوية المفوت إليه أو المفوت إليهم؛

د- كل المعلومات المتعلقة بحصة رأس المال أو حقوق التصويت التي كانت في حوزة المفوت أو قد تكون في حوزة المفوت إليه أو المفوت إليهم في المقاولة المعنية بالعملية المعتزم القيام بها.

بالنسبة للعمليات التي ترمي إلى تحكم مباشر أو غير مباشر تفوق نسبته ثلاثين في المائة 30% من رأسمال الشركة أو إلى تغيير في الأغلبية، يرفق طلب الموافقة المسبقة المنصوص عليها في المادة 16 من المرسوم رقم 2.04.355 المشار إليه أعلاه، بالوثائق و المعلومات التالية:

1- المعلومات المتعلقة بالعملية المزمع القيام بها:

أ) حصة رأس المال التي في حوزة الشخص المشار اليه في 2 – من هذه المادة أو في حوزة كل شخص خاضع لتحكمه، و الذي يتصرف لحسابه أو معه في المقاولة المعنية بالعملية المعتزم القيام بها وكذا المعلومات التالية المتعلقة بالمفوتين :

- الهوية؛

- الوضع داخل المقاولة في تاريخ التفويت (عضو أو غير عضو بمجلس الإدارة أو الإدارة الجماعية أو الرقابة أو أي لجنة أخرى محدثة داخل المقاولة).

ب) المعلومات المتعلقة بما يلي:

- طبيعة العملية و آلياتها؛

- عدد الأسهم المفوتة و طبيعتها؛

- سعر التفويت؛

- تاريخ الانجاز؛

- الشروط التي يتوقف عليها إنجاز العملية، عند الاقتضاء؛

- قرار تعيين أجهزة جديدة للمقاولة للتقرير أو للتدبير، عند الاقتضاء.

ج) كل المعلومات المتعلقة بالأهداف و النتائج المنتظرة من العملية المعتزم القيام بها؛

2- المعلومات المتعلقة بالمفوت إليهم:

أ) بالنسبة للأشخاص الطبيعيين:

- الأسماء الشخصية و العائلية والموطن والجنسية وتاريخ ومكان الازدياد؛

- نسخة من السجل العدلي مؤرخة بأقل من ثلاثة أشهر أو وثيقة تقوم مقامه مسلمة من طرف سلطة قضائية أو إدارية مختصة. كما يجب عليهم تقديم تصريح بالشرف يشهدون فيه بأنهم لم يكونوا محل أي من الأحكام الواردة في المادة 227 من القانون رقم 17.99 السالف الذكر؛

- البيان المنصوص عليه في المادة 4 أعلاه؛

- كل المعلومات التي تمكن من تقييم وضعية ذمتهم المالية.

ب) بالنسبة للأشخاص المعنويين: الوثائق والمعلومات المشار إليها في البند 5 من المادة 2 أعلاه.

الفصل الثالث

سند الاقتراض المسلم من طرف شركة تعاضدية للتأمين

يكون شكل سند الاقتراض المشار إليه في 9 من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر كما يلي:

أ) يتضمن السند البيانات التالية على الصدر :

- أسماء و عنوان الشريك؛

- رقم وثيقة أو وثائق التأمين المعنية؛

- المبلغ المدفوع وتاريخ الدفع؛

- المبلغ المقترض وتاريخ ومكان إرجاعه؛

ب) يتضمن السند على الظهر البيانات التالية المتعلقة بالشروط العامة للاقتراض:

- تسمية المقاولة المصدرة و عنوان مقرها؛

- عبارة اقتراض بحروف جد بارزة في أعلى يمين الوثيقة متبوعة بالبيان زيادة في رأس المال التأسيسي (المادة 176 من القانون رقم 17.99 المتعلق بمدونة التأمينات) ؛

- البيان المنصوص عليه في المادة 24 من المرسوم رقم 2.04.355 السالف الذكر في أسفل الوثيقة؛

- تاريخ انعقاد الجمعية العامة التي اتخذت قرار الاقتراض؛

- مدة الاقتراض؛

- سعر الفائدة و كذا دورية و مكان تحصيل الفوائد؛

- كيفية التسديد.

الباب الثاني

طلب الموافقة للقيام بعملية تحويل جزء أو مجموع محفظات العقود

يجب أن يحدد طلب الموافقة المنصوص عليها في المادة 28 من المرسوم رقم 2.04.355

السالف الذكر، بالنسبة لعملية تحويل جزء أو مجموع محفظات العقود، صنف أو أصناف عمليات التأمين المعنية بالتحويل وأن يرفق بالوثائق التالية:

- مشروع اتفاق التحويل؛

- طبيعة ومبلغ الأصول والخصوم التي سيتم تحويلها؛

- الوضعية المالية لمقاولات التأمين وإعادة التأمين المعنية بعد أخذ هذا التحويل بعين الاعتبار : تكوين الاحتياطيات التقنية وتغطيتها وهامش الملاءة؛

- إثبات توفر مقاولة أو مقاولات التأمين المحول إليها على تنظيم إداري وتقني ملائم بعد أخذ هذا التحويل بعين الاعتبار.

الباب الثالث

الضمانات المالية

الفصل الأول

مقتضيات عامة

تحدد بهذا الباب شروط تكوين و تقييم و تمثيل وإيداع الاحتياطات التقنية المشار اليها في البند 13 من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر.

بالنسبة لتكوين وتقييم وتمثيل وإيداع الاحتياطات التقنية، يجب على مقاولات التأمين وإعادة التأمين تجميع العمليات حسب التصنيف التالي:

1- عمليات التأمين المباشرة غير تأمين الحياة: بالنسبة لعمليات التأمين موضوع البنود 7 و8 و من 10 إلى 28 من المادة الأولى أعلاه؛

2- عمليات التأمين المباشرة ضد حوادث الشغل والأمراض المهنية بالنسبة لعمليات التأمين موضوع البند 9 من المادة الأولى أعلاه؛

3- عمليات التأمين المباشرة على الحياة والرسملة : بالنسبة لعمليات التأمين موضوع البنود من 1 إلى 4و6 من المادة الأولى أعلاه؛

4- عمليات التأمين المباشرة على الحياة والرسملة المرتبطة بصناديق الاستثمار: بالنسبة لعمليات التأمين موضوع البند 5 من المادة الأولى أعلاه؛

5- عمليات القبول غير تأمين الحياة: بالنسبة لعمليات إعادة التأمين المقبولة التي تتعلق بأنشطة غير تأمين الحياة؛

6- عمليات قبول تأمين الحياة بالنسبة لعمليات إعادة التأمين المقبولة التي تتعلق بأنشطة تأمين الحياة.

تمثل الاحتياطيات التقنية بأصول موجودة بالمغرب، غير أن تمثيل الاحتياطيات التقنية المتعلقة بعمليات القبول لإعادة التأمين يمكن أن يتم بإيداعات لدى المقاولات المحلية.

يمكن للمقاولات المزاولة لنشاط بالخارج تمثيل حصة احتياطاتها التقنية المقابلة للالتزامات المتعلقة بالعمليات المنجزة خارج المغرب، بأصول موجودة بالخارج.

تمثل الالتزامات المبرمة بعملة معينة بأصول محررة بنفس العملة.

لا تخضع عمليات القبول لإعادة التأمين لمقتضيات الفقرة السابقة.

تمثل الاحتياطات التقنية للعقود المحررة بوحدات حسابية بأصول محررة بنفس الوحدات الحسابية.

بالنسبة لهذه العقود، يجب أن تتوفر المقاولة على وسائل تقنية و مساطر داخلية تضمن في كل وقت تطابقا تاما، دون فائض أو عجز، لمحفظة الأصول المتخذة كأساس لهذه العقود مع الالتزامات التقنية الناتجة عن العقود المذكورة، و كذا الإدراج الصحيح للتقييدات المحاسبية حسب الشروط المحددة في المخطط المحاسبي للتأمينات.

الفصل الثاني

تكوين وتقييم الاحتياطيات التقنية

يجب على المقاولات التي تزاول عمليات التأمين المشار إليها في البنود من 1 إلى 6 من المادة الأولى أعلاه أن تكون في خصومها الاحتياطات التقنية التالية:

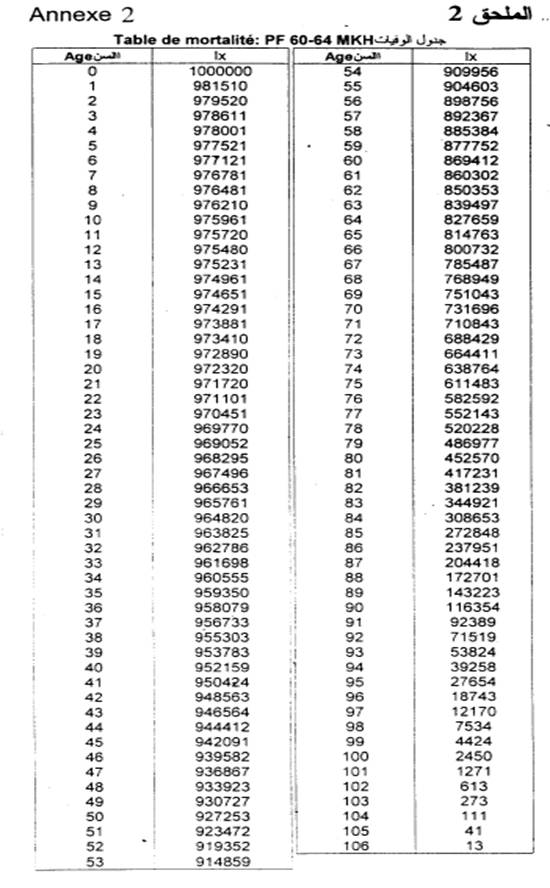

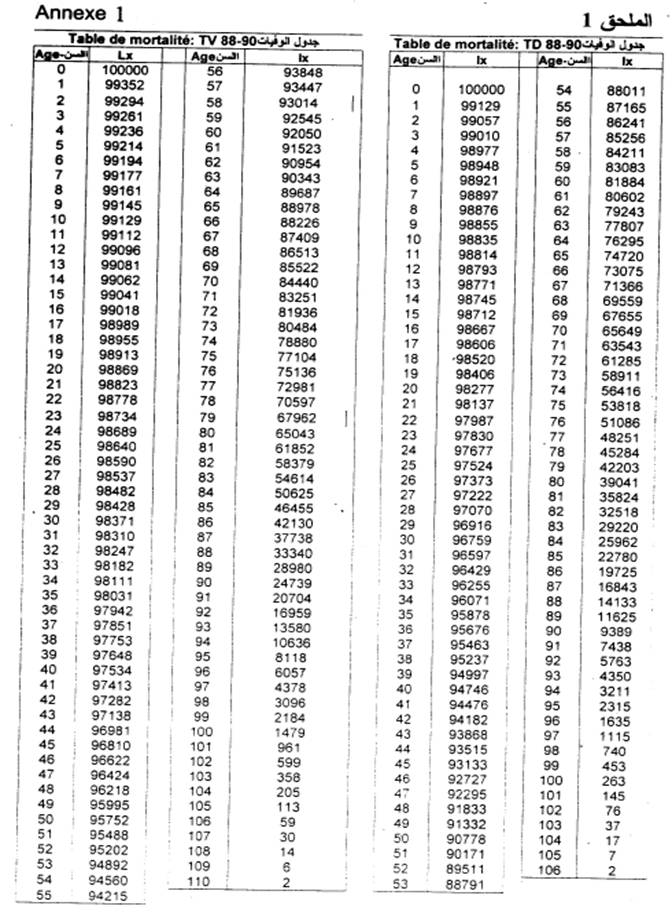

1- الاحتياطي الحسابي: هو الفرق بين القيم المحينة لالتزامات كل من المؤمن والمؤمن لهم. و لا يمكن أن هذا يكون الاحتياطي،الذي يحدد وفق أسس حساب التعريفة، أقل من المبلغ المحسوب وفق أسعار الفائدة المعتمدة في إعداد التعريفة، وإذا تضمنت هذه الأخيرة عنصرا عمريا، يحسب كذلك وفق جدولي الوفاة 88-90 TV بالنسبة للتأمينات في حالة الحياة وTD 88-90 بالنسبة للتأمينات في حالة الوفاة الملحقين بهذا القرار (الملحق 1).

تكون أسعار الفائدة المعتمدة لإعداد التعريفات المتعلقة بعمليات التأمين على الحياة والرسملة المطبقة من طرف مقاولات التأمين على الأكثر مساوية لنسبة70% من السعر المتوسط لاقتراضات الدولة المحسوب على أساس نصف سنوي دون أن تتعدى نسبة %3.5.

يحسب السعر المتوسط الواجب استعماله بالنسبة لكل نصف سنة مدنية انطلاقا من الأسعار الملاحظة خلال الستة أشهر السابقة للشهر الذي يسبق نصف السنة المعني.

يقصد بالأسعار الملاحظة تلك المستعملة من طرف بنك المغرب لإعداد منحنى الأسعار وفقا للقرار رقم 2304.95 الصادر في 17 من ربيع الآخر 1416 (13 سبتمبر 1995) بتحديد الشروط التي يباشر وفقها تقدير القيم المشارك بها في إحدى الهيئات المكلفة بالتوظيف الجماعي للقيم المنقولة أو الموجودة في حوزتها.

يمكن للمقاولات التي تزاول عمليات التأمين على الحياة أو الرسملة أن تلتزم، في عقودها المتضمنة لشرط مساهمة المؤمن لهم في الأرباح، بنسبة فائدة دنيا تشمل الأسعار المعتمدة لإعداد التعريفات. و لايمكن لهذه النسبة الدنيا، التي تحدد سنويا للسنة الموالية، أن تتجاوز % 85 من معدل نسب المر دودية لأصول المقاولة المرصدة لعمليات التأمين على الحياة أو الرسملة المحصل عليها خلال السنتين الماليتين الأخيرتين.

تحسب نسبة مرد ودية الأصول وفقا للمادة 26 أدناه، دون الأخذ بعين الاعتبار مرد ودية الأصول المتعلقة بالعقود ذات رأس المال المتغير.

لا تطبق المقتضيات المتعلقة بأسعار الفائدة على العقود ذات رأس المال المتغير عندما يتحمل المؤمن له المخاطر المالية.

2- احتياطي التدبير: احتياطي مخصص لتغطية التكاليف المستقبلية غير المغطاة لتدبير العقود. ويتم رصد مخصص لهذا الاحتياطي إلى غاية ما يعادل مجموع التكاليف المستقبلية لتدبير العقود غير المغطاة بتكاليف منصوص عليها في هذه العقود.

ويحدد احتياطي التدبير وفق الشروط التالية:

بالنسبة لكل مجموعة منسجمة من العقود، يتم إعداد حساب توقعي للتكاليف و العائدات المستقبلية للتدبير برسم كل واحدة من السنوات المالية المختتمة خلال مدة هذه العقود. ولأجل إعداد هذه الحسابات التوقعية، تؤخذ بعين الاعتبار:

أ) العائدات المطابقة للتكاليف التعاقدية؛

ب) التكاليف المطابقة للتكاليف التقنية للاستغلال دون اعتبار تكاليف اقتناء العقود والضرائب والرسوم و مخصصات الاستغلال.و تقدر هذه التكاليف بضرب عدد عقود كل مجموعة منسجمة من العقود في مبلغ تكلفة الوحدة المتوسطة الملاحظ برسم السنة المالية المعنية والسنتين الماليتين المنصرمتين.

تساوي تكلفة الوحدة مبلغ التكاليف مقسوم على عدد العقود بالنسبة لكل سنة مالية.

بالنسبة لكل مجموعة منسجمة من العقود، لا يمكن أن تتجاوز النسبة المقدرة للاستردادات الكلية أو الجزئية و التخفيضات %80 من معدل حالات إنهاء العقود قبل بلوغ أجلها المعاينة خلال السنتين الماليتين المختتمتين و خلال السنة المالية الجارية.

بالنسبة لكل مجموعة منسجمة من العقود، يساوي مبلغ الاحتياطي القيمة المحينة للتكاليف المستقبلية للتدبير منقوص منها القيمة المحينة للموارد المستقبلية المترتبة عن تنفيذ العقود، كما تم تحديدها أعلاه. ويحصل على نسبة التحيين، بالنسبة لكل سنة مالية، بقسمة تكلفة الفوائد التقنية للسنة على المبلغ المتوسط للاحتياطيات الحسابية بما فيها إعادة التأمين للسنتين الماليتين الأخيرتين.

احتياطي التدبير هو مجموع الاحتياطيات كما سبق حسابها؛

3- احتياطي رؤوس الأموال و الإيرادات الواجب أداؤها : يساوي قيمة رؤوس الأموال والإيرادات التي حل أجلها و لم تؤد في تاريخ الجرد؛

4- احتياطي المساهمة في الأرباح يساوي مبلغ المساهمات في الأرباح التقنية و المالية الممنوحة أو الواجب منحها للمستفيدين من العقود تطبيقا للمادة 12 من قرار وزير المالية والخوصصة رقم 2240.04 الصادر في 14 من ذي القعدة 1425 (27 ديسمبر 2004) المتعلق بعقد التأمين.

ينقل مبلغ المساهمات في الأرباح الى حساب احتياطي المساهمة في الأرباح. وترصد المبالغ المنقولة للاحتياطي الحسابي أو تقيد في حسابات فردية أو تدفع للمكتتبين وذلك خلال السنوات المالية الثلاث الموالية للسنة التي سجلت برسمها هذه المبالغ في احتياطي المساهمة في الأرباح؛

5- احتياطي تقلبات حجم الحوادث: احتياطي مخصص لمواجهة تقلبات حجم الحوادث المتعلقة بعمليات التأمينات الجماعية في حالة الوفاة.

يمول هذا الاحتياطي برسم كل سنة من السنوات المالية المتتالية باقتطاع نسبة %70 على الأقل من الفائض الناتج عن الوفيات التي حصلت فعلا خلال السنة المالية.

ينتج الفائض المشار إليه في الفقرة السابقة عن الفرق بين نسبة %80 من الأقساط المكتسبة برسم التأمينات الجماعية في حالة الوفاة من جهة، ومبلغ تكلفة الحوادث من جهة أخرى.

يتم إيقاف الاقتطاع عندما يبلغ مستوى الاحتياطي معدل الأقساط الصادرة خلال السنوات المالية الثلاث الأخيرة.

عند وجود عجز ناجم عن الوفيات، يخصم هذا العجز من الاحتياطي المكون في حدود المبلغ المتوفر.

6- احتياطي الرسملة : احتياطي مخصص لتدارك تدني قيمة السندات الموجودة ضمن أصول المقاولة وتناقص دخلها، ويحدد وفقا لمقتضيات المادة 25 أدناه؛

7- احتياطي الغرر المالي: احتياطي مخصص لتعويض انخفاض مرد ودية الأصول، ويحسب وفق الشروط المحددة في المادة 26 أدناه.

8- احتياطي خطر الاستحقاق: احتياطي مخصص لمواجهة إلتزامات المقاولة في حالة نقصان قيمة مجموع الأصول المشار إليها في المادة 40 أدناه. ويحسب الاحتياطي الواجب تكوينه وفق الشروط المحددة في المادة 22 أدناه.

يجب على المقاولات التي تزاول عمليات التأمين المشار إليها في البند 9 من المادة الأولى أعلاه أن تكون في خصومها الاحتياطات التقنية التالية:

1- الاحتياطي الحسابي: يساوي قيمة التزامات المقاولة فيما يخص الإيرادات الملقاة على عاتقها بما فيها التوابع، و يحسب الحد الأدنى لهذا الاحتياطي وفق الأسس التالية:

- جدول الوفيات 64-60 PF الملحق بهذا القرار (الملحق 2)؛

- سعر فائدة بقيمة %3.5 ؛

- تكاليف تدبير بقيمة %3 من مبلغ كل إيراد.

لأجل حساب الاحتياطي الحسابي، ينقل تاريخ ميلاد صاحب الإيراد إلى أقرب 31 ديسمبر؛

2- احتياطي المؤخرات التي حل أجلها : يساوي قيمة مؤخر الإيرادات التي حل أجلها ة التي لم تؤد في تاريخ الجرد؛

3- احتياطي الأقساط غير المكتسبة : احتياطي مخصص لتسجيل حصة الأقساط الصادرة في السنة المالية وحصة الأقساط التي لم تصدر بعد والمتعلقتين بالفترة المتراوحة بين تاريخ الجرد وحلول الأجل الذي يليه لاستحقاق القسط،، و في غياب ذلك، الأجل المحدد في العقد وذلك بالنسبة لكل عقد من العقود التي تؤدى أقساطها مسبقا. و يحسب هذا الاحتياطي وفق الشروط المحددة في المادة 18 أدناه؛

4- احتياطي الأخطار الجارية : احتياطي مخصص لتغطية تكاليف الحوادث والمصاريف الخاصة بكل عقد من العقود التي تؤدى أقساطها مسبقا والمتعلقة بالفترة المتراوحة بين تاريخ الجرد وحلول الأجل الذي يليه لاستحقاق القسط، وفي غياب ذلك، الأجل المحدد في العقد. و يتم تكوين هذا الاحتياطي بالنسبة لجزء التكلفة غير المغطى باحتياطي الأقساط غير المكتسبة، و يحسب وفق الشروط المحددة في المادة 18 أدناه؛

5- احتياطي الحوادث الواجب أداؤها يساوي القيمة التقديرية لنفقات الحوادث التي لم تتم تسويتها و مبلغ نفقات الحوادث التي تمت تسويتها و لم تؤد بعد عند تاريخ الجرد بما في ذلك رؤوس الأموال المكونة للإيرادات التي لم توضع بعد على عاتق المقاولة. ويتضمن هذا الاحتياطي، من جهة، القيمة التقديرية للنفقات المتوقعة لأداء أو استرداد الإيرادات الممكن منحها بحكم قضائي أو التي تم منحها و لم تكون بعد بالنسبة للحوادث التي أدت إلى الوفاة أو العجز الدائم للضحايا ، ومن جهة أخرى، القيمة التقديرية للنفقات التي لم تصرف بعد برسم التعويضات اليومية والصوائر ولاسيما المصاريف الطبية و الصيدلية والقضائية والمصاريف المتعلقة بالاستشفاء والجنازة والتنقل و الانتكاس. ويحسب المبلغ الإجمالي لهذا الاحتياطي برسم كل سنة على حدة دون مراعاة للرجوع الممكن القيام بها. و يتم تقييم هذا الاحتياطي بالنسبة لكل ملف على حدة و يضاف الى هذا التقييم تقدير تكلفة الحوادث الواقعة وغير المصرح بها في تاريخ الجرد. وللحصول على هذا التقدير، يضرب معدل تكلفة الحوادث المعرف أدناه في العدد المقدر للحوادث الواقعة و غير المصرح بها. و لا يكون التقييم المحصل عليه أقل من أكبر تقييم ناتج عن الطرق المبينة بعده. وفي الحالة المعاكسة، يضاف للتقييم المحصل عليه مبلغ يساوي الفرق بين التقييمين. و الطرق المستعملة هي كما يلي:

الطريقة الأولى : يستند التقييم إلى معدل تكلفة حوادث السنوات السابقة، ويحصل على هذا المعدل بقسمة التكلفة الإجمالية للحوادث المنتهية خلال السنوات الخمس الأخيرة على عدد الحوادث التي تمت تسويتها نهائيا أو تم حفظها دون أداء خلال نفس الفترة.

ويضرب هذا المعدل في مجموع عدد الحوادث الواقعة (بما فيها تقدير عدد الحوادث غير المصرح بها في تاريخ الجرد) بالنسبة لكل سنة يفوق أو يساوي احتياطيها المتبقى، المحسوب عن كل ملف على حدة، نسبة %30 من تكلفة الحوادث. غير أن هذه الطريقة لا تطبق إلا على السنوات العشر الأخيرة على الأكثر.

يعتمد في تقدير عدد الحوادث الواقعة وغير المصرح بها في تاريخ الجرد على وتيرة التصريح الملاحظة في المقاولة على امتداد خمس سنوات على الأقل السابقة للسنة الجارية.

الطريقة الثانية: تقييم مبني على وتيرة التسوية الملاحظة في المقاولة على امتداد عشر سنوات على الأقل بما فيها السنة الجارية:

6- الاحتياطي الخاص بالأجهزة الطبية البديلة : يساوي القيمة التقديرية للنفقات المخصصة لاقتناء الأجهزة الطبية البديلة و إن اقتضى الحال للتعويضات الممثلة لاقتنائها وتجديدها، و ذلك سواء بالنسبة للحوادث التي صدرت بشأنها أحكام قضائية أو التي لم تسو ماليا. ويحسب هذا الاحتياطي عن كل سنة و عن كل ملف على حدة؛

7- احتياطي تقلبات حجم الحوادث : احتياطي مخصص لتعويض الخسارة التقنية التي من المحتمل أن تظهر في نهاية السنة المالية. ويحسب وفق الشروط المحددة في المادة 20 أدناه؛

8- احتياطي الرسملة : احتياطي مخصص لتدارك تدني قيمة السندات الموجودة ضمن أصول المقاولة وتناقص دخلها، ويحدد وفقا لمقتضيات المادة 25 أدناه؛

9- احتياطي الغرر المالي : احتياطي مخصص لتعويض انخفاض مرد ودية الأصول، و يحسب وفق الشروط المحددة في المادة 26 أدناه؛

10-احتياطي خطر الاستحقاق : احتياطي مخصص لمواجهة التزامات المقاولة في حالة نقصان قيمة مجموع الأصول المشار إليها في المادة 40 أدناه. ويحسب الاحتياطي الواجب تكوينه وفق الشروط المحددة في المادة 22 أدناه.

يجب على المقاولات التي تزاول عمليات التامين المباشرة غير تلك المشار إليها في المادتين 15 و16 أعلاه أن تكون في خصومها الاحتياطيات التقنية التالية:

1- احتياطي الأقساط غير المكتسبة : احتياطي مخصص لتسجيل حصة الأقساط الصادرة في السنة المالية وحصة الأقساط التي لم تصدر بعد و المتعلقتين بالفترة المتراوحة بين تاريخ الجرد و حلول الأجل الذي يليه لاستحقاق القسط،،وفي غياب ذلك، الأجل المحدد في العقد. وذلك بالنسبة لكل عقد من العقود التي تؤدى أقساطها مسبقا. ويحسب هذا الاحتياطي وفق الشروط في المادة 18 أدناه؛

2- احتياطي الأخطار الجارية: احتياطي مخصص لتغطية تكاليف الحوادث و المصاريف الخاصة بكل عقد من العقود التي تؤدى أقساطها مسبقا و المتعلقة بالفترة المتراوحة بين تاريخ الجرد و حلول الأجل الذي يليه لاستحقاق القسط،. وفي غياب ذلك، الأجل المحدد في العقد. ويتم تكوين هذا الاحتياطي بالنسبة لجزء التكلفة غير المغطى باحتياطي الأقساط غير المكتسبة، ويحسب وفق الشروط المحددة في المادة 18 أدناه؛

3- احتياطي الأخطار الجارية و الحوادث المجهولة : احتياطي يفرض على المقاولات التي تزاول عمليات تأمين البضائع المنقولة وعمليات تأمين القرض. ويحسب هذا الاحتياطي بناء على نسبة مائوية من مجموع أقساط أو اشتراكات السنة المالية موضوع الجرد صافية من الضرائب و الإلغاءات، مع إضافة توابع و تكاليف وثائق التأمين. ويجب أن لا تقل النسبة المائوية المذكورة عن %18 بالنسبة لعمليات تأمين البضائع المنقولة و %36 بالنسبة لعمليات تأمين القرض؛

4- احتياطي الأخطار المتفاقمة : احتياطي يفرض على المقاولة التي تزاول عمليات التأمين ضد أخطار المرض والزمانة عندما تكون مدة العقد أكثر من سنة واحدة. و يساوي هذا الاحتياطي الفرق بين القيم المحينة لالتزامات كل من المؤمن و المؤمن لهم؛

5- الاحتياطي الحسابي : يساوي قيمة التزامات المقاولة فيما يخص الإيرادات الملقاة على عاتقها. و يحسب الحد الأدنى لهذا الاحتياطي و فق الأسس التالية :

- جدول الوفيات 64-60 PF الملحق بهذا القرار (الملحق 2).

- سعر فائدة بقيمة %3.5 ؛

- تكاليف تدبير بقيمة 3% من مبلغ كل إيراد.

6- احتياطي الحوادث الواجب أداؤها يساوي القيمة التقديرية لنفقات الحوادث التي لم تتم تسويتها ومبلغ نفقات الحوادث التي تمت تسويتها ولم تؤد عند تاريخ الجرد بما في ذلك رؤوس الأموال المكونة للإيرادات التي لم توضع بعد على عاتق المقاولة، مع مراعاة تطبيق مقتضيات المادة 19 أدناه، يحسب هذا الاحتياطي عن كل سنة على حدة و عن كل ملف على حدة بالنسبة لمبلغه الإجمالي دون مراعاة للرجوع الممكن القيام بها مضاف إليه تقدير تكلفة الحوادث الواقعة وغير المصرح بها في تاريخ الجرد. و تضاف إلى المبلغ المحصل عليه نسبة %5 منه برسم تكاليف التدبير. غير أنه، يمكن لمقاولة التأمين وإعادة التأمين أن تطبق، بعد موافقة الوزير المكلف بالمالية، نسبة مختلفة ناتجة عن محاسبتها التحليلية ومقابلة للمصاريف الحقيقية المتعلقة بتدبير ملفات الحوادث. و يمكن كذلك تطبيق هذه الإضافة على مبلغ الاحتياطي الصافي من الإحالة بالنسبة لعقود التأمين التي كانت موضوع إعادة تأمين اختيارية.

يعتمد في تقدير عدد الحوادث الواقعة و غير المصرح بها في تاريخ الجرد على وتيرة التصريح الملاحظة في المقاولة على امتداد خمس سنوات على الأقل السابقة للسنة الجارية.

و في حالة وقوع حادث تم تحديد التعويض عنه بحكم قضائي نهائي أو غير نهائي ، ينبغي ألا تقل المبالغ التي ترصد للاحتياطي عن مبلغ التعويض مخصوم منه، إن اقتضى الحال، التسبيقات التي تم دفعها، على ألا تتجاوز هذه المبالغ الحد الأقصى للضمان المحدد في عقد التأمين.

7- احتياطي تقلبات حجم الحوادث : احتياطي مخصص لتعويض الخسارة التقنية التي من المحتمل أن تظهر في نهاية السنة المالية فيما يتعلق بعمليات تأمين المسؤولية المدنية للعربات البرية ذات محرك وعمليات تأمين القرض المشار إليه في البندين 11 و25 من المادة الأولى أعلاه وكذا لمواجهة التكاليف الاستثنائية المتعلقة بالعمليات التي تضمن الأخطار الناجمة عن العوامل الطبيعية وكل الأخطار الاستثنائية الأخرى المحددة من طرف الوزير المكلف بالمالية. ويحسب هذا الاحتياطي وفق الشروط المحددة في المادة 20 أدناه.

8- احتياطي الرسملة : احتياطي مخصص لتدارك تدني قيمة السندات الموجودة ضمن أصول المقاولة وتناقص دخلها، ويحدد وفقا لمقتضيات المادة 25 أدناه ؛

9- احتياطي خطر الاستحقاق: احتياطي مخصص لمواجهة التزامات المقاولة في حالة نقصان قيمة مجموع الأصول المشار إليها في المادة 40 أدناه. و يحسب الاحتياطي الواجب تكوينه وفق الشروط المحددة في المادة 22 أدناه؛

يحسب احتياطي الأقساط غير المكتسبة المنصوص عليه في البند 3 من المادة 16 والبند 1 من المادة 17 أعلاه بناء على التناسب الزمني بالنسبة لكل واحد من الأصناف والأصناف الفرعية المحددة في المادة 55 أدناه بحسب كل عقد على حدة. غير أنه بالنسبة للأصناف وللأصناف الفرعية التي لا تمكن دورة الخطر الخاصة بها من تطبيق طريقة التناسب الزمني، تطبق المقاولة بعد موافقة الوزير المكلف بالمالية طرق حساب أخرى تأخذ بعين الاعتبار تطور الخطر في الزمن.

يحسب احتياطي الأخطار الجارية المنصوص عليه في المادتين 16 و 17 أعلاه بشكل منفصل بالنسبة لكل واحد من الأصناف والأصناف الفرعية المحددة في المادة 55 أدناه. و يكون هذا الاحتياطي إذا فاقت النسبة المائوية المحصل عليها بإضافة حاصل قسمة تكلفة الحوادث الواقعة على الأقساط المكتسبة خلال السنتين الماليتين الأخيرتين من جهة إلى نصف حاصل قسمة تكاليف الاستغلال الأخرى على الأقساط الصادرة خلال السنة المالية موضوع الجرد من جهة أخرى، نسبة %100. وفي هذه الحالة، تضرب النسبة الزائدة عن %100 في مبلغ احتياطيات الأقساط غير المكتسبة، و يقيد المبلغ المحصل عليه في احتياطي الأخطار الجارية.

غير أن حاصل قسمة تكاليف الاستغلال الأخرى على الأقساط الصادرة لا يجوز أن يقل عن نسبة %100.

و تحسب حصة معيدي التأمين في احتياطي الأقساط غير المكتسبة وفي احتياطي الأخطار الجارية وفق نفس الشروط و بنفس الطرق التي اعمدت لحساب المبلغ الإجمالي للاحتياطيات موضوع الإحالة، دون أن تتجاوز هذه الحصة المبلغ الذي يتحمله فعلا معيدو التأمين نتيجة تطبيق شروط اتفاقيات إعادة التأمين .

يقدر احتياطي الحوادث التي لم تؤد بعد و المتعلق بعمليات تأمين المسؤولية المدنية للعربات البرية ذات محرك المشار إليها في البند 11 من المادة الأولى أعلاه بإجراء تقييم منفصل :

1- للحوادث الجسمانية؛

2- للحوادث الأخرى.

بالنسبة لكل واحد من هذين التقييمين، ينجز الحساب عن كل واحد من الأصناف الفرعية للتأمين الواردة في المادة 55 أدناه.

أ) بالنسبة للحوادث الجسمانية : يتم تقييم الحوادث حسب كل ملف على حدة . و يضاف إلى هذا التقييم تقدير تكلفة الحوادث الواقعة وغير المصرح بها في تاريخ الجرد. و يتم الحصول على هذا التقدير بضرب معدل تكلفة الحوادث المعرف أدناه، في العدد المقدر للحوادث الواقعة وغير المصرح بها. و لا يكون التقييم المحصل عليه اقل من أكبر تقييم ناتج عن الطرق المبينة بعده. و في الحالة المعاكسة، يضاف للتقييم المحصل عليه مبلغ يساوي الفرق بين التقييمين. والطرق المستعملة هي كما يلي:

الطريقة الأولى: يستند التقييم إلى معدل تكلفة حوادث السنوات السابقة. ويحصل على هذا المعدل بقسمة التكلفة الإجمالية للحوادث المنتهية خلال السنوات الخمس الأخيرة على عدد الحوادث التي تمت تسويتها نهائيا أو تم حفظها دون أداء خلال نفس الفترة. وتعتبر كل حادثة و إن كانت تخول الحق في التعويض لعدة ضحايا بمثابة حادث واحد.

ويضرب هذا المعدل في مجموع عدد الحوادث الواقعة (بما فيها تقدير عدد الحوادث غير المصرح بها في تاريخ الجرد) بالنسبة لكل سنة يفوق أو يساوي احتياطيها المتبقى ، المحسوب عن كل ملف على حدة، نسبة %30 من تكلفة الحوادث. غير أن هذه الطريقة لا تطبق إلا على السنوات العشر الأخيرة على الأكثر.

يعتمد في تقدير عدد الحوادث الواقعة وغير المصرح بها في تاريخ الجرد على وتيرة التصريح الملاحظة في المقاولة على امتداد خمس سنوات على الأقل، السابقة للسنة الجارية.

الطريقة الثانية : تقييم مبني على وتيرة التسوية الملاحظة في المقاولة على امتداد عشر سنوات على الأقل بما فيها السنة الجارية.

ب) بالنسبة للحوادث الأخرى : يتم تقييم الحوادث حسب كل ملف على حدة. غير أن استعمال هذه الطريقة ليس إلزاميا بالنسبة للحوادث الواقعة خلال السنتين الأخيرتين. ويضاف إلى هذا التقييم تقدير تكلفة الحوادث الواقعة وغير المصرح بها في تاريخ الجرد، والذي يتم الحصول عليه بنفس الطريقة المحددة في البند أ) من هذه المادة. و لا يكون التقييم المحصل عليه أقل من التقييم المحسوب استنادا إلى معدل تكلفة حوادث السنوات السابقة و ذلك حسب الطريقة الأولى الواردة في البند أ) السالف الذكر. و في الحالة المعاكسة، يضاف للتقييم المحصل عليه مبلغ يساوي الفرق بين التقييمين.

تطبق أحكام هذه المادة على مجمل الأخطار المؤمنة في إطار التأمين المشترك من لدن مجموعة من مقاولات التأمين وإعادة التأمين. و يحصر الاحتياطي من طرف كل مقاولة في المبلغ الذي تحدده المجموعة.

يمول احتياطي تقلبات حجم الحوادث المنصوص عليه في البند 7 من المادة 16 والبند 7 من المادة 17 أعلاه، برسم كل سنة من السنوات المالية المتوالية باقتطاع نسبة %75 من الفائض التقني الصافي من الإحالات المتعلقة بالصنف المعني.

ينتج الفائض التقني الصافي من الإحالات بالنسبة لكل واحد من الأصناف المعنية، عن الفرق بين، من جهة، الأقساط الصافية من الإلغاءات للسنة المالية مخصوم منها مخصص الاحتياطيات المشار إليها حسب الحالة في البندين 3 و4 من المادة 16 أعلاه أو البنود 1 و2 و3 من المادة 17 أعلاه، مضاف إليها عند الاقتضاء العائدات التقنية للاستغلال، ومن جهة أخرى، مبلغ تكاليف الحوادث الصافية من الرجوع مضاف إليه التكاليف التقنية المتعلقة مباشرة بالصنف وحصة من التكاليف الأخرى.

يصبح الاقتطاع المشار إليه في المادة 20 أعلاه غير إلزامي عندما يبلغ احتياطي تقلبات حجم الحوادث:

أ) بالنسبة لتأمينات القرض : %150 من معدل الأقساط الصادرة خلال السنوات المالية الخمس الأخيرة، صافية من إحالات إعادة التأمين؛

ب)بالنسبة لتأمينات حوادث الشغل والمسؤولية المدنية للعربات البرية ذات محرك : %50 من معدل الأقساط الصادرة خلال السنوات المالية الخمس الأخيرة، صافية من إحالات إعادة التأمين؛

ج) بالنسبة لتأمينات الأخطار الناجمة عن عوامل طبيعية %300 من معدل الأقساط الصادرة خلال السنوات المالية الخمس الأخيرة.

عندما يكون الرصيد التقني الصافي سلبيا، يعاد إدماج احتياطي تقلبات حجم الحوادث في نتيجة السنة المالية في حدود المبلغ السلبي كما تم تحديده.

يكون احتياطي خطر الاستحقاق حسب طبيعة التوظيفات عندما تفوق القيمة الإجمالية المقيدة بالحصيلة للتوظيفات المشار إليها في المادة 40 أدناه، القيمة الإجمالية لنفس التوظيفات التي تم تقييمها حسب القواعد المنصوص عليها في المادة المذكورة. ويساوي الاحتياطي الواجب تكوينه الفرق المعاين بين هاتين القيمتين.

يجب على المقاولات التي تزاول العمليات المشار إليها في البند 29 من المادة الأولى أعلاه، تكوين الاحتياطيات التقنية المنصوص عليها أعلاه بالنسبة لعمليات القبول في إعادة التأمين حسب التزاماتها المكتتبة تجاه المقاولات المحلية.

يجب على المقاولات التي تزاول بصفة حصرية عمليات إعادة التأمين أن تكون، علاوة على ذلك، احتياطيا لأجل تقلبات حجم الحوادث، حسب صنف الخطر، يمكنها من مواجهة تقلبات نسب الحوادث بالنسبة للسنوات القادمة أو من تغطية الأخطار الخاصة.

يساوي المخصص السنوي لاحتياطي تقلبات حجم الحوادث %70 من الرصيد التقني الصافي.

يعادل الرصيد التقني الصافي، بعد اقتطاع العناصر المتعلقة بإعادة التأمين المحالة، الفرق بين، من جهة، مجموع الأقساط المكتسبة والعائدات التقنية للاستغلال، ومن جهة أخرى، مجموع تكلفة الحوادث وتغير مبلغ الاحتياطيات التقنية الأخرى والتكاليف التقنية للاستغلال.

عندما يكون الرصيد التقني الصافي سلبيا، يعاد إدماج احتياطي تقلبات حجم الحوادث في نتيجة السنة المالية في حدود المبلغ السلبي كما تم تحديده.

يتم التوقف عن رصد مخصص لهذا الاحتياطي عندما يصل مبلغه إلى أحد مضاعفات معدل الأقساط المكتسبة خلال السنوات المالية الخمس الأخيرة بما فيها السنة المالية الجارية، صافية من الإلغاءات والإنقاصات، بعد خصم المبالغ المتعلقة بعمليات إعادة التأمين المحالة.

يساوي المضاعف الواجب تطبيقه خمس مرات الانحراف المعياري لحاصل قسمة تكلفة الحوادث على الأقساط المكتسبة المحدد خلال فترة الملاحظة لا تقل عن عشر (10) سنوات.

فيما يتعلق بعمليات القبول في إعادة التأمين، تقيد المقاولات فورا في محاسبتها كل العناصر التي توصلت بها من لدن المقاولات المحلية. وفي غياب معلومات كافية، تقدر المقاولات الحسابات غير المتوصل بها من طرف المقاولات المحلية عند اختتام السنة المالية وتدرج في مقابلها التقييدات المحاسبية الملائمة والتي ترتصد عند افتتاح السنة المالية الموالية أو عند التوصل بحسابات المقاولات المحلية، أو تعوض المقاولات في محاسبتها مؤقتا أرصدة جميع الحسابات غير المكتملة لنفس السنة المالية بواسطة قيد انتظار الذي يتم تقييده عكسيا عند افتتاح السنة المالية الموالية.

عندما يكون معيد التأمين على علم بوجود خسارة، يجب تكوين مخصص لهذه الأخيرة في حدود مبلغها المرتقب وذلك مهما كانت كيفية التقييد المحاسبي المعتمدة.

يحدد احتياطي الرسملة بتطبيق المقتضيات التالية:

في حالة بيع أو سداد القيم المشار أليها في البنود 1 و2 و5 و12 و13 و15 و16 و20 من المادة 27 أدناه وكان السعر بعد خصم الفوائد الجارية يفوق مبلغ القيم المدرج في الأصول بما في ذلك رصيد الفرق المشار إليه في المادة 38 أدناه، فإن مبلغا يساوي الفائض يحول إلى احتياطي الرسملة. وفي الحالة المعاكسة ، يمكن خصم مبلغ يساوي الفرق من احتياطي الرسملة في حدود هذا الأخير. إلا أنه لا يمكن أن يتجاوز مبلغ احتياطي الرسملة نسبة %15 من مبلغ القيم المشار إليها في هذه المادة.

لا تستوجب القيم المنقولة المودعة من طرف معيدي التأمين والسندات ذات السعر المتغير وكذا التوظيفات المرصدة للعقود ذات رأس المال المتغير، تكوين احتياطي الرسملة المنصوص عليه في هذه المادة.

يكون احتياطي الغرر المالي إذا كان معدل مرد ودية التوظيفات المرصدة لتمثيل الاحتياطات التقنية الخاصة بعمليات التأمين المشار إليها في البنود من1 إلى 4 و6 من المادة الأولى أعلاه أو المتعلقة بالتدبير الخاص بإيرادات حوادث الشغل، مخفضا بالعشر أقل من حاصل قسمة مبلغ الفوائد التقنية على المبلغ المتوسط للاحتياطيات الحسابية للسنتين الماليتين الأخيرتين بما فيها إعادة التأمين.

يساوي هذا الاحتياطي حاصل الفرق بين مبلغ الاحتياطيات الحسابية المحسوب بمعدل المرد ودية الحقيقي للتوظيفات المشار إليها في الفقرة الأولى والمخفض بالعشر، ومبلغ الاحتياطيات الحسابية عند تاريخ الجرد.

يساوي معدل المرد ودية المشار إليه أعلاه حاصل قسمة:

- عائد التوظيفات المشار إليها أعلاه الصافي من التكاليف بمفهوم القائمة النموذجية لتحديد مساهمة المِؤمن لهم في الأرباح؛

- على المبلغ المتوسط، للسنتين الماليتين الأخيرتين، للاحتياطيات الحسابية بما فيها إعادة التأمين والمتعلقة بعمليات التأمين على الحياة أو تأمينات الزواج والولادة أو الرسملة أو بالتدبير الخاص بإيرادات حوادث الشغل.

يعاد إدراج الاحتياطي كما تم تكوينه في حسابات المقاولة عند افتتاح السنة المالية الموالية.

لا تطبق هذه المقتضيات على العقود ذات رأس المال المتغير.

الفصل الثاني

تمثيل الاحتياطات التقنية

الفرع الأول

التوظيفات

تمثل الاحتياطات التقنية و كذا باقي الخصوم المشار إليها في المادة 238 من القانون رقم 17.99 السالف الذكر، في أصول مقاولات التأمين، حسب الشروط والتحديدات الواردة في هذا الفصل، بواسطة القيم المبينة أدناه:

1- القيم التي تصدرها الدولة؛

2- القيم المضمونة من طرف الدولة؛

3- الدين المترتب على صندوق تضامن مؤسسات التأمين في إطار الإعانات الممنوحة برسم التحويلات الإجبارية المنصوص عليها في المادة 258 من القانون رقم 17.99 السالف الذكر؛

4- الدين المترتب على الشركة المركزية لإعادة التأمين المتعلق باحتياطات الإحالات القانونية غير المودعة لدى المقاولات المحلية؛

5- سندات القرض الصادرة عن الأبناك؛

6- تسبيقات على عقود الحياة؛

7- العقارات المبنية في المدار الحضري بالمغرب؛

8- عقارات أخرى موجودة بالمدار الحضري بالمغرب؛

9- حصص و أسهم الشركات العقارية بما فيها التسبيقات في الحساب الجاري؛

10-قروض ذات رهون رسمية من الرتبة الأولى على عقارات موجودة في المغرب وفق القيود والشروط المحددة من طرف الوزير المكلف بالمالية دون أن يفوق مجموع الرهون من الرتبة الأولى على نفس العقار نسبة %75 من قيمته التقديرية؛

11- القروض على القيم المبينة في البندين 1 و2 من هذه المادة؛

12- سندات الديون القابلة للتداول (شهادات الإيداع) الخاضعة للشروط والقواعد المنصوص عليها في القانون رقم 35.94 المتعلق ببعض سندات الديون القابلة للتداول الصادر بتنفيذه الظهير الشريف رقم 1.95.3 بتاريخ 24 من شعبان 1415 (26 يناير 1995)؛

13- سندات الديون القابلة للتداول (أذون شركات التمويل) الخاضعة للشروط والقواعد المنصوص عليها في القانون رقم 35.94 السالف الذكر؛

14- سندات الديون القابلة للتداول (أوراق الخزينة) الخاضعة للشروط والقواعد المنصوص في القانون رقم 35.94 السالف الذكر، مضمونة بكافالات بنكية؛

15- سندات القرض المسعرة في بورصة القيم؛

16- سندات القرض الأخرى التي حصل إصدارها على تأشيرة مجلس القيم المنقولة؛

17- الأسهم المسعرة في بورصة القيم؛

18- أسهم شركات الاستثمار ذات رأس المال المتغير أو حصص صناديق التوظيف المشتركة و التي يقتصر دورها على تسيير محفظة من القيم المشار إليها في البندين 1 و2 من هذه المادة؛

19-أسهم شركات الاستثمار ذات رأس المال المتغير أو حصص صناديق التوظيف المشتركة و التي لا يقتصر دورها فقط على تسيير محفظة من القيم المشار إليها في البندين 1 و2 من هذه المادة؛

20- سندات القرض الصادرة عن صناديق التوظيف الجماعي للتسنيد الخاضعة للشروط و القواعد المنصوص عليها في القانون رقم 10.98 المتعلق بتسنيد الديون الرهنية الصادرة بتنفيذه الظهير الشريف رقم 1.99.193 بتاريخ 13 من جمادى الأولى 1420 (25 أغسطس 1999)؛

21- الأقساط أو الاشتراكات المتوقع تحصيلها في أجل شهرين على الأكثر والمتعلقة بعمليات التأمين على الحياة، صافية من الرسوم و تكاليف الاقتناء؛

22- الأقساط أو الاشتراكات المتوقع تحصيلها في أجل شهرين على الأكثر والمتعلقة بعمليات التأمين غير تأمين الحياة، صافية من الرسوم وتكاليف الاقتناء؛

23-الديون المترتبة على مقاولات التأمين وإعادة التأمين المشار إليها في المادة 158 من القانون رقم 17.99 السالف الذكر مقابل الاحتياطيات المتعلقة بالإحالات الاختيارية غير المودعة لدى المقاولات المحلية؛

24- الديون الصافية المترتبة على المقاولات المحيلة بخصوص عمليات القبول في إعادة التأمين؛

25- مبالغ نقدية في صندوق المقاولة أو مودعة لدى المؤسسات المشار إليها في المادة 48 أداه؛

26- تكاليف الاقتناء المرجأة؛

27- توظيفات أخرى بترخيص من الوزير المكلف بالمالية بالنسبة لكل حالة على حدة.

لا يمكن قبول سندات الديون المعلقة بشرط و غير المسعرة في بورصة القيم لتمثيل الاحتياطات التقنية.

لكي يتم قبول الأصول العقارية المشار إليها في البندين 7 و8 من المادة 27أعلاه لتمثيل الاحتياطيات التقنية، يجب أن لا تفوق الحقوق العينية المثقلة للعقارات نسبة %50 من قيمتها في تاريخ رصدها لهذا التمثيل. لا يمكن تقييد أي حق عيني على هذه العقارات ابتداء من هذا التاريخ إلا بترخيص من الوزير المكلف بالمالية.

يجب على مقاولات التأمين و إعادة التأمين أن تعزز طلب قبول الأصول العقارية بالوثائق والمعلومات التالية:

أ) المحتوى والموقع ورقم الرسم العقاري وتاريخ وسعر الشراء أو سعر التكلفة وطبيعة الرصد حسب الفئات المنصوص عليها في المادة 37 أدناه؛

ب) شهادة من المصلحة المحلية للمحافظة العقارية تعدد مجموع الحقوق العينية المثقلة للعقار أو تثبت خلوه من أي تحمل، مشيرة علاوة على ذلك إلى تقييد الامتياز الخاص لفائدة المؤمن لهم المنصوص عليه في المادة 276 من القانون رقم 17.99 السالف الذكر.

فيما يتعلق بالشركات العقارية، يرفق طلب قبول الحصص والأسهم، بالنسبة لكل عقار في ملكية الشركة العقارية، بالوثائق و المعلومات المنصوص عليها في أ) وب) أعلاه وكذا القوائم التركيبية للشركة المذكورة لآخر سنة مالية سابقة للطلب السالف الذكر، يجب أن تقدم هذه القوائم التركيبية كل سنة في التاريخ المنصوص عليه في البند ج)من المادة 63 أدناه. و بالنسبة للاقتناءات اللاحقة للعقارات من طرف الشركة العقارية، يجب تقديم الوثائق والمعلومات المنصوص عليها في أ) وب) .

يجب أن يتضمن طلب قبول القروض المنصوص عليها في البند 10 من المادة 27 أعلاه لتمثيل الاحتياطيات التقنية، المعلومات و الوثائق التالية:

أ) الموقع ورقم الرسم العقاري والقيمة التقديرية للعقار المرهون؛

ب) التزام المقاولة بعدم منح رفع اليد على الرهن دون ترخيص من الوزير المكلف بالمالية؛

ج) نسخة من عقد القرض؛

د) جدول تسديد القرض؛

ه) شهادة من المصلحة المحلية للمحافظة العقارية تعدد الحقوق العينية المثقلة للعقار.

يجب أن يرفق طلب قبول الأسهم غير المسعرة في بورصة القيم لتمثيل الاحتياطيات التقنية في إطار البند 27 من المادة 27 أعلاه بالوثائق والمعلومات التالية المتعلقة بالشركة المصدرة :

- رأسمال الشركة و عدد الأسهم و قيمتها الإسمية؛

- قطاع النشاط.

إذا فاق عدد سنوات نشاط الشركة المصدرة سنة واحدة، يجب أن تقدم مقاولة التأمين وإعادة التأمين، كذلك:

- القوائم التركيبية للسنوات المالية الثلاثة الأخيرة على الأكثر؛

- الأرباح الموزعة خلال نفس الفترة.

يسري قبول هذه القيم لسنة مالية واحدة، قابلة للتجديد سنويا وفق نفس الشروط.

باستثناء إذن خاص من الوزير المكلف بالمالية :

- لا يمكن أن تتجاوز القيم المشار إليها في البنود 5 و12 و13 و14 و15 و16 و17 و20 من المادة 27 أعلاه على التوالي نسبة %5 و %5 و %2،5 و %2،5 و%5 و% 2،5و%10 و%10 من مبلغ الأصول الممثلة للاحتياطيات التقنية، و ذلك بالنسبة لكل مصدر؛

- لا يمكن أن تتجاوز القيم المشار إليها في البندين 7 و8 من المادة 27 أعلاه بالنسبة لكل عقار %10 من مبلغ الأصول الممثلة للاحتياطيات التقنية؛

- لا يمكن أن تتجاوز القيم المشار إليها في البند 10 من المادة 27 أعلاه بالنسبة لكل قرض %2،5 من مبلغ الأصول الممثلة للاحتياطيات التقنية ؛

- لا يمكن أن يتجاوز مبلغ التسبيقات المشار إليها في البند 6 من المادة 27 أعلاه عن كل عقد %80 من احتياطيه الحسابي.

تقبل القيم و التوظيفات الواردة في المادة 27 أعلاه لتمثيل الاحتياطيات التقنية المتعلقة بعمليات التأمين المباشرة وذلك ضمن الحدود الآتية:

1- بالنسبة للقيم المشار إليها في البنود من 1 إلى 6 و18و : 21 بدون تحديد سقف من حد أدنى نسبته %30 من الاحتياطيات التقنية؛

2- بالنسبة لمجموع القيم المشار إليها في البنود من 7 إلى 17 و19 و20 و22 و23 و من 25 إلى 27 : في حدود %70 من الاحتياطيات التقنية.

غير أن النسب المائوية المتعلقة بقبول القيم المشار إليها في لبند 2 أعلاه لا يمكن أن تتعدى:

أ) بالنسبة للقيم المشار إليها في البنود من 7 إلى 9 : %30 من الاحتياطيات التقنية؛

ب)بالنسبة للقيم المشار إليها في البند 10 : %10 من الاحتياطيات التقنية؛

ج) بالنسبة للقيم المشار إليها في البند 16: %5 من الاحتياطيات التقنية؛

د) بالنسبة للقيم المشار إليها في البنود 12 و15 وو17 و19 : %50 من الاحتياطيات التقنية؛

ه) بالنسبة للقيم المشار إليها في البند 11: %15 من الاحتياطات التقنية؛

و) بالنسبة للقيم المشار إليها في البند 20: 15%من الاحتياطيات التقنية؛

ز) بالنسبة للقيم المشار إليها في البنود 14 و22 و25: %10 من الاحتياطيات التقنية؛

ح) بالنسبة للقيم المشار إليها في البند 27 : % 15 من الاحتياطيات التقنية؛

ط) بالنسبة للقيم المشار إليها في البند 13 : %10 من الاحتياطيات التقنية؛

ي) بالنسبة للقيم المشار إليها في البند 26 : % 20 من احتياطي الأقساط غير المكتسبة.

تقبل الديون الصافية المترتبة على المقاولات المحيلة بخصوص عمليات القبول في إعادة التأمين بدون أي حد لتمثيل الاحتياطيات التقنية المعنية .

يجب أن تمثل الاحتياطيات الحسابية لعقود التأمين على الحياة أو الر سملة ذات رأس المال المتغير التي يكون فيها المبلغ المؤمن عليه محددا باعتماد قيمة مرجعية، في أصول الحصيلة بتوظيفات تدخل ضمن تركيبة هذه القيمة المرجعية ووفق الحصص المحددة في التركيبة المذكورة.

لا تخضع هذه التوظيفات للتحديدات المنصوص عليها في المادتين 32 و33 أعلاه.

بالإضافة للقيم المحددة في المادة 27 أعلاه، يمكن لمقاولات التأمين وإعادة التأمين أن تمثل التزاماتها المتعلقة بالعمليات المنجزة من طرف فروعها الموجودة بالخارج بواسطة عناصر الأصول المقبولة وفق تشريعات الدول التي تزاول فيها نشاطها و الموجودة فوق تراب هذه الدول.

ابتداء من تاريخ إدخال العناصر المكونة للأصول، يجب أن تفتح بشأنها حسابات منفصلة بحسب فئات الرصد التالية:

أ) تأمينات الحياة والرسملة؛

ب) تأمينات الحياة والرسملة ذات رأس المال المتغير ؛

ج) التدبير الخاص بإيرادات حوادث الشغل؛

د) عمليات التأمين المباشرة الأخرى؛

ه) إعادة التأمين؛

و) باقي فئات الرصد.

يتوقف كل تغيير لرصد أي أصل من الأصول الذي سبق رصده لفئة أ) أو ج) أو د) على ترخيص مسبق من الوزير المكلف بالمالية.

لا تستوجب تغييرات الرصد من أ) و ج) و د) و ه) و و) إلى ب) و من ب) إلى الفئات المذكورة الترخيص السالف الذكر علما أن التغيير من أ) و ج) و د) و ه) و و) في اتجاه ب) يعتبر بمثابة تفويت لعناصر الأصول يستوجب معاينة زيادة أو نقصان القيمة.

لا تخضع تغييرات الرصد من ه) و و) في اتجاه أ) و ب) و ج) و د) للترخيص المذكور أعلاه.

الفرع الثاني

تقييم الأصول

تقيد القيم الواردة في البنود 1 و2 و5 و13 و13 و15 و16 و20 من المادة 27 أعلاه بسعر شراءها عند تاريخ الاقتناء.

عندما يفوق سعر شراء هذه السندات سعر سدادها، يستهلك الفرق خلال المدة المتبقية لاستحقاقها.

عندما يقل سعر شراء هذه السندات عن سعر سدادها، يقيد الفرق في عائدات المدة المتبقية لاستحقاق هذه السندات.

لا يشمل سعر الشراء وسعر السداد الفوائد الجارية.

لا يكون نقصان القيمة الكامن الحاصل من الفرق بين القيمة المحاسبية مخصوم منها الاستهلاكات ومضاف إليها العائدات المشار إليها أعلاه وبين قيمة تحقيق السندات موضوع مخصص عند الحصر المحاسبي.

إلا أنه يجب تكوين مخصص لمواجهة تدني القيمة عند الجرد، إذا تم اعتبار أن المدين ليس بإمكانه الوفاء بالتزاماته سواء لأداء الفوائد أو لسداد الأصل.

باستثناء القيم التي تم تقييدها حسب ما جاء في المادة 38 أعلاه، تقيم الأصول المشار إليها في المادة 27 أعلاه والتوظيفات المالية و العقارية الأخرى حسب قيمة إدخالها ، غير أنه:

أ) يتم تكوين مخصص للقيم المنقولة التي لا يقل نقصان قيمتها يوم الجرد عن نسبة 25 % من قيمة إدخالها و ذلك في حدود نقصان القيمة المذكور. ويساوي هذا الأخير قيمة الإدخال مخصوم منها متوسط قيمة السوق للأشهر الثلاثة الأخيرة السابقة لتاريخ الجرد؛

ب)تساوي قيمة إدخال العقارات وحصص أو أسهم الشركات العقارية غير المدرجة في بورصة القيم إما سعر الشراء أو ثمن التكلفة وإما القيمة المحددة بعد خبرة منجزة طبقا للمادة 42 أدناه وفقا للشروط التي يحددها في كل حالة الوزير المكلف بالمالية. وتخضع القيم للاستهلاكات المطبقة ويساوي ثمن تكلفة العقارات الثمن الناتج عن أشغال البناء و التحسين باستثناء أشغال الصيانة؛

ج) تقيم القروض حسب العقود التي تثبتها، بعد خصم التسديدات التي تم القيام بها.

باستثناء التوظيفات المشار إليها في البند أ) من المادة 39 أعلاه، تقيم التوظيفات الواردة في المادة 27 أعلاه والتوظيفات المالية والعقارية الأخرى، وخاصة قصد إنجاز الحساب المنصوص عليه في المادة أعلاه، على أساس قيمة التحقيق حسب الشروط التالية:

أ) السعر الأدنى المسجل يوم الجرد بالنسبة للقيم المنقولة المسعرة في بورصة القيم؛

ب)القيمة الحسابية للسهم بالنسبة للأسهم غير المسعرة في بورصة القيم، باستثناء الحالة التي يتم التوصل فيها إلى قيمة أخرى نتيجة لتقييم تم طبقا للمادة 42 أدناه حيث تعتمد هذه القيمة؛

ج) آخر سعر للاسترداد المعلن عنه يوم الجرد بالنسبة لأسهم شركات الاستثمار ذات رأس المال المتغير وحصص صناديق التوظيف المشتركة؛

د) القيمة المعادلة للسعر الذي قد يحصل عليه في ظروف عادية للسوق بالنسبة للقيم المنقولة الأخرى غير المسعرة في بورصة القيم؛

ه) القيمة المقدرة حسب ما هو منصوص عليه في المادة 39 أعلاه، بالنسبة للعقارات وحصص أو أسهم الشركات العقارية غير المسعرة في بورصة القيم، باستثناء الحالات التي يتم التوصل فيها إلى قيمة أخرى نتيجة لخبرة منجزة طبقا للمادة 42 أدناه حيث تعتمد هذه القيمة؛

و) لا يمكن أن يخفض المبلغ الواجب اعتماده في هذا التقييم، بالنسبة للقروض المضمونة برهون رسمية إلا في الحالتين التاليتين:

- إذا تبين أن قيمة العقار وقت منح القرض أقل من أربعة أثلاث المبلغ المقترض. وفي هذه الحالة، تساوي قيمة القرض التي يجب اعتمادها 75% من قيمة العقار؛

- إذا تبين أن قيمة العقار في مرحلة لاحقة لمنح القرض أصبحت دون المبلغ الذي لم يتم تسديده بعد من القرض، و في هذه الحالة، تساوي قيمة القرض التي يجب اعتمادها قيمة العقار.

ز) قيمة الإدخال كما هو منصوص عليها في المادة 39 أعلاه، بالنسبة لباقي التوظيفات باستثناء الحالات التي يتم التوصل فيها إلى قيمة أخري باتفاق بين الوزير المكلف بالمالية ومقاولة التأمين حيث تعتمد هذه القيمة.

استثناء من مقتضيات المواد 38 و39 و40 أعلاه، تكون التوظيفات المرصدة للاحتياطيات الحسابية لعقود التأمين على الحياة أو الرسملة ذات رأس المال المتغير موضوع تقدير منفصل و تقيد في الحصيلة بقيمتها في يوم الجرد.

بالنسبة للقيم التي لا يوجد لها تقييم مرجعي، يتم إجراء خبرة لتحديد قيمة كل أو جزء من أصول مقاولات التأمين و إعادة التأمين، و لاسيما عقاراتها وحصص وأسهم الشركات العقارية التابعة لها أو العقارات التي أعطت عنها قرضا أو فتحت عنها اعتمادا برهن رسمي في كلتا الحالتين.

تتحمل مقاولة التأمين وإعادة التأمين المعنية مصاريف كل خبرة.

يمكن أن تقيد القيمة الناتجة عن الخبرة في أصول الحصيلة حسب الحدود والشروط التي يحددها في كل حالة الوزير المكلف بالمالية. وبذلك تشكل القيمة المذكورة قيمة الإدخال الجديدة، و يسجل الفرق بين هذه القيمة والقيمة المحاسبية السابقة في حساب العائدات و التكاليف.

لا يمكن تجديد الخبرة إلا بعد مرور فترة تساوي أو تفوق ثلاث سنوات عن كل خبرة.

تنجز الخبرات المنصوص عليها في المادة 42 أعلاه حسب الكيفية التالية :

1- يبلغ الوزير المكلف بالمالية مقاولة التامين وإعادة التأمين بواسطة رسالة مضمونة مع إشعار بالتوصل قائمة عناصر الأصول التي يجب أن تكون قيمتها موضوع خبرة، واسم الخبير الذي اختاره لتقييم كل واحد من هذه العناصر.

يخبر المرسل إليه الوزير المكلف بالمالية، داخل أجل لا يتعدى ثلاثين يوما ابتداء من تاريخ الرسالة المذكورة، بواسطة رسالة مضمونة مع إشعار بالتوصل بالنسبة لكل واحدة من الخبرات المشار إليها أعلاه إما بقبوله الخبير المعين من طرف الوزير كخبير وحيد وإما بطلبه إجراء خبرة حضورية.

تنجز الخبرة الحضورية من طرف خبيرين، يعين الأول من طرف الوزير المكلف بالمالية والثاني من لدن مقاولة التأمين وإعادة التأمين.

في حالة اختيار مقاولة التأمين وإعادة التأمين للخبرة الحضورية، تبين في الرسالة المضمونة مع إشعار بالتوصل التي توجهها كجواب إلى الوزير المكلف بالمالية اسم خبيرها وعنوانه ومؤهلاته، وكذا قبول الخبير المذكور للمهمة التي ستسند إليه وللقيام بها في الآجال المنصوص عليها في هذه المادة.

بمجرد توصل الوزير المكلف بالمالية بالرسالة المضمونة الموجهة إليه من طرف مقاولة التأمين و إعادة التأمين، يطلب بواسطة رسالة مضمونة مع إشعار بالتوصل من الخبير الوحيد أو من الخبيرين، حسب الحالة، مباشرة أعمال الخبرة. ويخبر مقاولة التأمين وإعادة التأمين المعنية بهذه الرسالة.

يجب على الخبير الوحيد أو على الخبيرين إيداع استنتاجاتهم وتبليغ الطرفين بها داخل أجل لا يتعدى ثلاثة أشهر ابتداء من تاريخ التوصل بالرسالة المضمونة التي وجهت إليهم من طرف الوزير المكلف بالمالية.

في حالة الاختلاف بين استنتاجات الخبيرين، يعين هذان الأخيران خبيرا ثالثا داخل أجل ثلاثين (30) يوما. وعند انصرام الأجل المذكور و لم يتم تعيين أي خبير ثالث، يقوم الوزير المكلف بالمالية بتعيين الخبير الثالث.

يجب على الخبير الثالث إيداع استنتاجاته و تبليغ الطرفين بها خلال الشهرين المواليين لتاريخ تعيينه؛

2- إذا لم يتمكن الخبير، بعد تعيينه، من القيام بمهمته داخل الآجال المحددة، يتم اللجوء فورا إلى تعيين خبير جديد طبقا لنفس الشكليات مع تمديد الآجال وفق نفس الشروط؛

3- يجب على مقاولات التأمين وإعادة التأمين أن تمد الخبراء، بمجرد تعيينهم و بناء على طلبهم الفردي أو المشترك، بجميع الوسائل التي يرونها لازمة للقيام بمهمتهم ولاسيما تلك التي تمكن من تفقد العقارات في عين المكان و الاطلاع على الرسوم والمستندات الخاصة بالعقارات موضوع الخبرة.

فيما يتعلق بالعقارات،لا يمكن تجديد الخبرة إلا بعد مرور فترة تساوي أو تفوق خمس سنوات عن كل خبرة. غير أنه، بالنسبة لتحديد قيمة العقارات بين خبرتين، يمكن القيام بتحيين لآخر تقييم يصادق عليه الخبير الذي قام بآخر خبرة، أو أي خبير آخر مقبول من طرف الوزير المكلف بالمالية وذلك باعتماد قاعدة ترتكز على مؤشرات تمثل وضعية السوق العقارية.

تقيم القيم المنقولة المودعة من طرف معيدي التأمين حسب السعر الأدنى المسجل في بورصة القيم يوم الجرد، أو حسب سعر الاسترداد بالنسبة لأسهم شركات الاستثمار ذات رأس المال المتغير وحصص صناديق التوظيف المشتركة.

تتكون الأقساط أو الاشتراكات المتوقع تحصيلها المنصوص عليها في البندين 21 و22 من المادة 27 أعلاه من مبالغ وصولات الأقساط أو الاشتراكات في انتظار التحصيل التي لم ينصرم، في يوم الجرد، أجل شهرين على إصدارها. وتكون الأقساط أو الاشتراكات المتوقع تحصيلها صافية من الإلغاءات.

يحول مبلغ الوصولات غير المحصلة عند انصرام الأجل السالف الذكر إلى حساب الأقساط غير المؤداة.

يجب أن تكون الأقساط أو الاشتراكات المتعلقة بعمليات التأمين غير تأمين الحياة موضوع مخصصات لأجل عدم التحصيل و فق المقتضيات الواردة بعده. و يجب أن تأخذ هذه المخصصات بعين الاعتبار على الخصوص أقدمية الأقساط أو الاشتراكات غير المؤداة.

قبل الشروع في تكوين المخصصات المذكورة، تقوم مقاولات التأمين بتصنيف الأقساط أو الاشتراكات غير المؤداة إلى "ديون شبه مشكوك في تحصيلها وديون مشكوك في تحصيلها وديون متنازع بشأنها وديون شبه ضائعة.

1- تعتبر ديون شبه مشكوك في تحصيلها: الأقساط أو الاشتراكات التي تظل غير مؤداة ستة أشهر بعد تاريخ إصدارها؛

2- تعتبر ديون مشكوك في تحصيلها: الأقساط أو الاشتراكات التي تظل غير مؤداة بعد اثني عشر شهرا من تاريخ إصدارها.

وعند عدم تحصيل الديون المشكوك في تحصيلها خلال أجل ثمانية عشر شهرا من إصدارها، يجب على مقاولة التأمين:

- إما رفع دعوى قضائية للتحصيل؛

- و إما تحويل الديون المذكورة إلى خسائر من أجل الديون غير القابلة للتحصيل واسترداد المخصص المقابل في نهاية السنة المالية التي حل خلالها أجل ثمانية عشر شهرا السالف الذكر؛

3- تعتبر ديون متنازع بشأنها الأقساط أو الاشتراكات التي توجد بشأنها دعوى قضائية جارية لتحصيلها؛

4- تعتبر ديون شبه ضائعة الديون المتنازع بشأنها التي يستمر النزاع حولها منذ أكثر من اثني عشر شهرا ابتداء من تاريخ رفع الدعوى القضائية للتحصيل و التي لم يصدر بشأنها أي حكم خلال هذه الفترة.

يجب أن تساوي المخصصات الواجب تكوينها تطبيقا لمقتضيات المادة 46 أعلاه على الأقل:

- %25 من الديون شبه المشكوك في تحصيلها؛

- %50 من الديون المشكوك في تحصيلها؛

- %75 من الديون المتنازع بشأنها؛

- %100 من الديون شبه الضائعة.

يراد بالديون التي تم على أساسها حساب هذه المخصصات الأقساط أو الاشتراكات وتوابعها بما فيها الرسوم، صافية من مصاريف الاقتناء.

تسترد المخصصات التي أصبحت بدون موضوع بعد تحصيل الأقساط أو الاشتراكات المعنية في السنة المالية التي تم خلالها التحصيل المذكور.

في حالة تحصيل جزئي لمبلغ وصل أقساط أو اشتراكات كانت موضوع مخصص، يسترد جزء المخصص الذي أصبح بدون غرض في السنة المالية التي تم خلالها التحصيل الجزئي.

الفصل الرابع

إيداع القيم المرصدة لتمثيل الاحتياطات التقنية

المادة 48

يجب على مقاولات التأمين، بالنسبة للعمليات المباشرة المنجزة في المغرب، أن تودع أو تقيد في حساب، حسب فئة الرصد المنصوص عليه في المادة 37 أعلاه، لدى بنك المغرب أو لدى صندوق الإيداع و التدبير أو لدى بنك مخول لهذا الغرض، القيم أو المبالغ النقدية الممثلة لمبلغ الاحتياطيات التقنية الذي تم حصره في 31 ديسمبر و في 30 يونيو. غير أن احتياطي خطر الاستحقاق يعاد حسابه يوم الإيداع حسب الشروط المحددة في المادة 22 أعلاه.

و في الحالة التي لم يعد فيها أحد الأبناك مخولا من طرف الوزير المكلف بالمالية استلام إيداع القيم أو المبالغ النقدية السالفة الذكر أو تقييدها في حساب، يتم تحويل القيم أو المبالغ النقدية المودعة أو المقيدة في حساب دون تحميل مقاولات التأمين وإعادة التأمين أي مصاريف إلى بنك آخر مخول أو إلى بنك المغرب أو إلى صندوق الإٌيداع و التدبير.

يتم الإيداع أو التقييد في حساب، المشار إليه في المادة 48 أعلاه، للقيم أو للمبالغ النقدية داخل أجل خمسة أشهر الموالية ليوم الجرد فيما يخص مبلغ الاحتياطيات التقنية الذي تم حصره في 31 ديسمبر و أربعة أشهر فيما يخص المبلغ الذي تم حصره في 30 يونيو. وتخصم، إن اقتضى الحال، من مجموع المبلغ الواجب إيداعه أو تقييده في حساب، قيمة الرصد للتوظيفات المشار إليها في البنود 3 و4 و من 6 إلى 11 و23 و26 من المادة 27 أعلاه، وعناصر الأصول المرصدة لتمثيل الاحتياطيات التقنية المتعلقة بعمليات الإسعاف و كذا مبلغ الاحتياطيات التقنية لعقود التأمين على الحياة أو الرسملة ذات رأس المال المتغير.

إن القيم الواجب إيداعها أو تقييدها في حساب هي تلك المشار إليها في المادة 27 أعلاه، وتقيم طبقا لأحكام المادتين 38 و39 أعلاه القيم المنقولة المودعة أو المقيدة في حساب وكذا باقي التوظيفات.

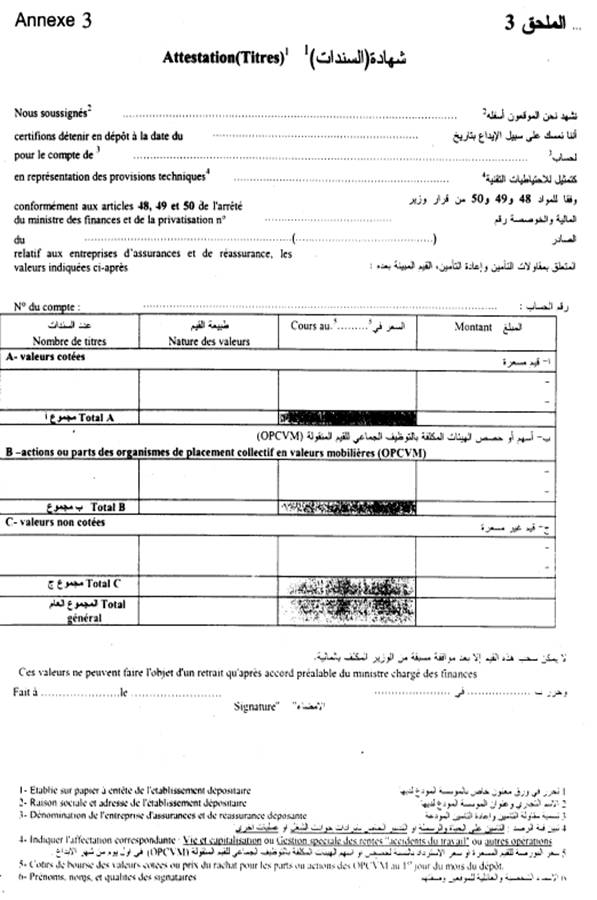

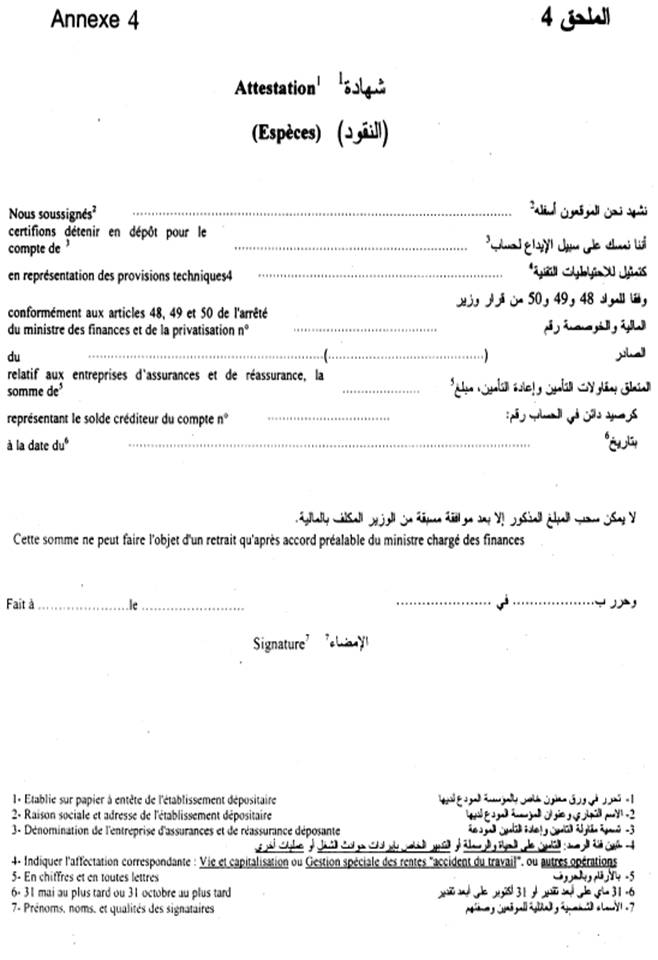

يتم إثبات الإيداع أو التقييد في حساب بشهادات تسلمها المؤسسات المودع لديها. ويجب أن تبين هذه الشهادات أن القيم أو المبالغ النقدية السالفة الذكر مرصدة لضمان الاحتياطيات التقنية لمقاولات التأمين وإعادة التأمين المعنية وأنه لا يحق سحبها إلا بعد ترخيص من الوزير المكلف بالمالية. وترفق هذه الشهادات المعدة طبقا للنموذج الملحق بهذا القرار (ملحقان 3 و4) بقوائم الإيداع و الرصد المتعلقين بتغطية الاحتياطيات التقنية.

يثبت تمثيل بالعقارات للاحتياطيات التقنية بالإدلاء بشهادة تفيد تقييد الامتياز الخاص طبقا لأحكام الفصل 276 من القانون رقم 17.99 السالف الذكر.

يثبت تمثيل الاحتياطات التقنية بواسطة القيم المحددة في البندين 4 و23 من المادة 27 أعلاه بالإدلاء بشهادات مقابلة مسلمة من طرف الشركة المركزية لإعادة التأمين أو من طرف مقاولة التأمين وإعادة التأمين المعنية.

تعادل قيمة رصد العقارات لتغطية الاحتياطيات التقنية القيمة الواردة في أصول الحصيلة، وتساوي هذه القيمة سعر الشراء أو ثمن التكلفة أو القيمة الناتجة عن خبرة منجزة طبقا للمادة 42 أعلاه، مخصوم منها الاستهلاكات المطبقة.

لا يمكن سحب أو بيع القيم كما تم إيداعها إلا في الحالات التالية :

1- إيداع قيم سبق إنجازه مثبت بشهادة تسلمها المؤسسة المودع لديها يساوي على الأقل قيمة السحب أو التحويل إلى حساب خاص بتوظيفات العقود ذات رأس المال المتغير، وفقا للسعر الأدنى الذي تسجله بورصة القيم في اليوم السابق ليوم الإيداع بالنسبة للقيم المسعرة في البورصة وآخر سعر استرداد تم إشهاره قبل يوم الإيداع بالنسبة لأسهم شركات الاستثمار ذات رأس المال المتغير وحصص صناديق التوظيف المشتركة؛

2- إعادة توظيف الأموال المترتبة عن بيع القيم الذي قامت به المؤسسة المودع لديها؛

3- تجاوز مبلغ الأصول الممثلة للاحتياطيات التقنية %130 من هذه الأخيرة واستيفاء هامش الملاءة. وفي هذه الحالة، يجب ألا ينصب السحب إلا على ما فاق النسبة السالفة الذكر وعلى القيم التي حصلت على الموافقة المسبقة للوزير المكلف بالمالية؛

4- انخفاض الاحتياطيات التقنية : في هذه الحالة لا يمكن أن يتم سحب القيم إلا بعد مرور فترة لا تقل عن ثلاثة أشهر عن كل سحب وبعد إثبات وقوع انخفاض في التزامات المقاولة يوازي على الأقل الانخفاض الناتج عن السحب؛

5- تحويل بأمر من مقاولة التأمين لقيم أو مبالغ نقدية مودعة لتغطية الاحتياطات التقنية إلى حساب غير قابل للتصرف بمؤسسة أخرى مودع لديها. ويجب على المؤسسة المحول إليها، فور انجاز التحويل، إرسال شهادة إيداع محررة تطبيقا للمادة السابقة إلى مقاولة التأمين وإعادة التأمين المعنية وذلك قصد توجيهها إلى الوزير المكلف بالمالية.

يجب أن يتم إيداع القيم المنصوص عليها في البند 1- من هذه المادة وإعادة توظيف الأموال المنصوص عليه في البند 2 من هذه المادة باستعمال القيم المحددة في البنود 1 و2 و5 ومن 12 إلى 20 و25 من المادة 27 أعلاه.

ولا يمكن سحب القيم إلا بعد الحصول على إذن مسبق من الوزير المكلف بالمالية.

ويمكن للمقاولة سحب فوائد و أرباح الأصول المودعة أو المقيدة في حساب، وكذلك الشأن بالنسبة لمبلغ العلاوات أو المبلغ الناتج عن القرعة في حالة سداد السندات مع علاوات أو إجراء قرعة.

يتم رصد القيم لتغطية الاحتياطات التقنية بقيمة إدخالها، إلا أنه ، إذا سبق تقييد هذه القيم في حسابات أخرى فإن الرصد يتم باعتبار أول مدخل هو أول مخرج.

يقيد سحب القيم المرصدة لتغطية الاحتياطيات التقنية الذي تم خلال السنة المالية باعتبار أول مدخل هو أول مخرج.

يجب أن تلحق بالرصد الجديد للقيم كل الفوائد الجارية وغير المستحقة المتعلقة بهذه القيم.

الفصل الخامس

العناصر المكونة والمبلغ الأدنى لهامش الملاءة

تمثل العناصرالمكونة لهامش الملاءة المنصوص عليها في البند 13 من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر، بما يلي:

1- رأسمال الشركة المدفوع أو رأس المال التأسيسي المكون؛

2- الاحتياطيات كيف ما كانت تسميتها، قانونية كانت أو حرة، غير المقابلة لأي التزامات؛

3- احتياطي الرسملة؛

4- الاقتراض من أجل الزيادة في رأس المال التأسيسي بالنسبة للشركات التعاضدية للتأمين؛

5- الأرباح المرحلة؛

6- بطلب من المقاولة، زيادة القيمة الصافية التي يمكن أن تنتج عن نقص في تقدير عناصر الأصول إذا لم تكن زيادة القيمة هذه ذات طابع استثنائي. وتؤخذ زيادة القيمة الكامنة هذه في حدود نسبة 20 % من قيمتها عندما تنتج عن توظيفات مرصدة لعمليات التأمين على الحياة، وفي حدود نسبة %60 من قيمتها عندما تنتج عن توظيفات مرصدة لعمليات التأمين غير تأمين الحياة وعمليات القبول في إعادة التأمين والتوظيفات المالية والعقارية الأخرى. ولا تؤخذ بعين الاعتبار زيادة القيمة الناتجة عن التوظيفات في الشركات التابعة أو في الأسهم الذاتية.

من أجل تكوين هامش الملاءة، يخصم من مجموع العناصر المشار إليها أعلاه، الخسائر والاستهلاكات التي لم تطبق بعد على حسابات البند "قيم معدومة ملحقة بالأصول الثابتة" و تكاليف الاقتناء المرجأة والأسهم الذاتية التي في حوزة المقاولة و التوظيفات في الشركات التابعة غير المسعرة في بورصة القيم وغير الشركات العقارية.

تحدد زيادة القيمة السالفة الذكر بصفة إجمالية بخصم القيمة الصافية المحاسبية للأصول من مبلغ نفس الأصول المقدرة حسب المادة 40 أعلاه، ويضاف إلى المبلغ المحصل عليه مبلغ احتياطي خطر الاستحقاق.

يجب أن تمثل العناصر المكونة لهامش الملاءة دون زيادة القيمة الواردة في البند 6 من هذه المادة على الأقل %70 من مجموع المبالغ المحصل عليها تطبيقا لمقتضيات البنود أ) وب) وج) من المادة 53 أدناه.

يحدد المبلغ الأدنى المفرض لهامش الملاءة بالنظر إلى عمليات التأمين المزاولة. ويساوي هذا المبلغ مجموع المبالغ المحصل عليها بالنسبة للعمليات المذكورة بتطبيق المقتضيات التالية:

أ) فيما يخص العمليات المشار إليها في البنود من 1 إلى 6 من المادة الأولى أعلاه، يحسب المبلغ الأدنى لهامش الملاءة بالنسبة للاحتياطيات المشار إليها في البندين 1 و2 من المادة 15 أعلاه وبالنسبة لرؤوس يحدد المبلغ الأدنى المفروض لهامش الملاءة بالنظر إلى عمليات التأمين المزاولة، و يساوي هذا المبلغ الأموال المعرضة للخطر، و يساوي هذا المبلغ مجموع النتيجتين التاليتين:

1- يحصل على النتيجة الأولى بضرب عدد يمثل 5% من الاحتياطيات المشار إليها في البندين 1 و2 من المادة 15 أعلاه بما فيها إحالات إعادة التأمين في حاصل القسمة الخاص بالسنة المالية الأخيرة لمبلغ الاحتياطيات الحسابية صافية من إعادة التأمين على مبلغ الاحتياطيات الحسابية بما فيها إعادة التأمين دون أن يقل حاصل القسمة هذا عن %85؛

2- يحصل على النتيجة الثانية بضرب عدد يمثل %0،3 من رؤوس الأموال المعرضة للخطر في حاصل القسمة الخاص بالسنة المالية الأخيرة لمبلغ رؤوس الأموال المعرضة للخطر صافية من إعادة التأمين على مبلغ رؤوس الأموال المعرضة للخطر بما فيها إعادة التأمين دون أن يقل حاصل القسمة هذا عن %50 .

غير أنه، بالنسبة للتأمينات المؤقتة في حالة الوفاة لمدة ثلاث سنوات كحد أقصى، يساوي العامل المضاعف لرؤوس الأموال المعرضة للخطر %0،1 و يحدد في %0،15 من رؤوس الأموال المذكورة بالنسبة للتأمينات المؤقتة في حالة الوفاة التي تتجاوز مدتها ثلاث سنوات دون أن تتعدى خمس سنوات.

يساوي رأس المال المعرض للخطر رأس المال المضمون في حالة الوفاة مخصوم منه الاحتياطي الحسابي.

غير أنه، بالنسبة للعقود ذات رأس المال المتغير، فإن النسبة المائوية الواجب تطبيقها على الاحتياطيات المشار إليها في البندين 1 و2 من المادة 15 أعلاه بما فيها إحالات إعادة التأمين هي %1عندما لا تتحمل المقاولة خطر التوظيف و 4 % عندما تتحمله المقاولة. وعندما تتحمل المقاولة خطر الوفاة، يضاف إلى المبلغ الأدنى المشار إليه أعلاه %3،0 من رؤوس الأموال المعرضة للخطر مضروبة في حاصل القسمة الخاص بالسنة المالية الأخيرة لمبلغ رؤوس الأموال المعرضة للخطر صافية من إعادة التأمين على مبلغ رؤوس الأموال المعرضة للخطر بما فيها إعادة التأمين دون أن يقل حاصل القسمة هذا عن 50%؛

ب) بالنسبة للعمليات المشار إليها في البنود من7 إلى 29 من المادة الأولى أعلاه، و مع مراعاة مقتضيات البندين ج) و د) من هذه المادة ، يحدد المبلغ الأدنى لهامش الملاءة إما بالنسبة للمبلغ السنوي للأقساط أو الاشتراكات، وإما بالنسبة للتكلفة السنوية المتوسطة للحوادث وإما بالنسبة لمبلغي احتياطي الحوادث الواجب أداءها واحتياطي الأقساط غير المكتسبة، ويساوي هذا المبلغ أعلى نتيجة محصل عليها بعد تطبيق الطرق الثلاثة التالية:

1- الطريقة الأولى:

تطبق نسبة% 20 على مجموع الأقساط أو الاشتراكات الصادرة برسم العمليات المباشرة خلال السنة المالية الأخيرة بما فيها التوابع وتكاليف وثائق التأمين صافية من الرسوم والإلغاءات، مضاف إليه الأقساط المقبولة برسم إعادة التأمين خلال السنة المالية الأخيرة. ويضاف لهذه النسبة 50% منها فيما يخص عمليات التأمين المشار إليها في البندين 9 و11 من المادة الأولى أعلاه.

تضرب نتيجة هذه العمليات في حاصل القسمة الخاص بالسنوات المالية الثلاث الأخيرة لمبلغ تكلفة الحوادث صافية من إعادة التأمين على مبلغ تكلفة الحوادث بما فيها إعادة التأمين، دون أن يقل حاصل القسمة هذا عن %70 بالنسبة لعمليات التأمين المشار إليها في البندين 9 و11 من المادة الأولى أعلاه و عن %50 بالنسبة لباقي أصناف عمليات التأمين؛

2- الطريقة الثانية:

يتم القيام بالحساب التالي بشكل منفصل بالنسبة لحوادث الشغل والمسؤولية المدنية للعربات البرية ذات محرك وباقي أصناف عمليات التأمين.

تضاف إلى مجموع مبالغ الحوادث المؤداة بالنسبة للعمليات المباشرة خلال السنوات المالية الثلاث الأخيرة دون خصم مبالغ الحوادث التي يتحملها معيدو التأمين، من جهة، مبالغ الحوادث المؤداة برسم عمليات القبول في إعادة التأمين خلال نفس السنوات المالية، ومن جهة أخرى، احتياطيات الحوادث الواجب أداءها المكونة في نهاية السنة المالية الأخيرة سواء بالنسبة للعمليات المباشرة أو بالنسبة لعمليات القبول في إعادة التأمين.

تخصم من هذه المبالغ من جهة، مبالغ الرجوع المحصلة خلال السنوات المالية الثلاث الأخيرة، ومن جهة أخرى، احتياطيات الحوادث الواجب أداؤها المكونة في بداية السنة المالية الثانية السابقة للسنة المالية الأخيرة سواء بالنسبة للعمليات المباشرة أو بالنسبة لعمليات القبول في إعادة التأمين؛

تطبق على ثلث المبالغ المحصل عليها نسبة %27 وتضاف لهذه النسبة %50 منها فيما يخص عمليات التأمين المشار إليها في البندين 9 و11 من المادة الأولى أعلاه. وتضرب نتيجة هذه العمليات في حاصل القسمة الخاص بالسنوات المالية الثلاث الأخيرة بالنسبة لكل واحدة من العمليات السالفة الذكر لمبلغ تكلفة الحوادث صافية من إعادة التأمين على مبلغ تكلفة الحوادث بما فيها إعادة التأمين، دون أن يقل حاصل القسمة هذا عن %70 بالنسبة لعمليات التأمين المشار إليها في البندين 9 و11 من المادة الأولى أعلاه وعن 50% بالنسبة لباقي أصناف عمليات التأمين.

بالنسبة لعمليات الإسعاف، يساوي مبلغ الحوادث المؤداة الذي يدخل في حساب النتيجة المحددة بتطبيق هذه الطريقة، التكلفة المترتبة بالنسبة للمقاولة عن التدخلات التي تمت بخصوص الإسعاف بما فيها تكلفة عمليات الإسعاف المباشرة بوسائل ذاتية.

من أجل إنجاز هذا الحساب بالنسبة لعمليات القرض، تؤخذ بعين الاعتبار، التكلفة السنوية المتوسطة للحوادث للسنوات المالية السبع الأخيرة؛

3- الطريقة الثالثة:

تضاف إلى نسبة %10 من مبلغ احتياطي الأقساط غير المكتسبة نسبة %5 من مبلغ احتياطي الحوادث الواجب أداؤها بما فيها المبلغ المتعلق بعمليات القبول في إعادة التأمين، ويضاف لهذه النسبة الأخيرة %50 منها فيما يخص عمليات التأمين المشار إليها في البندين 9 و 11 من المادة الأولى أعلاه.

يضرب المبلغ المحصل عليه في نسبة الاحتفاظ التي تساوي حاصل القسمة الخاص بالسنوات المالية الثلاث الأخيرة لمبلغ تكلفة الحوادث صافية من إعادة التأمين على مبلغ تكلفة الحوادث بما فيها إعادة التأمين، دون أن يقل حاصل القسمة هذا عن %70 بالنسبة لعمليات التأمين المشار إليها في البندين 9 و11 من المادة الأولى أعلاه، وعن %50 بالنسبة لباقي أصناف عمليات التأمين.

إذا كان لحادث استثنائي، تأثير بليغ على نسبة الاحتفاظ الواردة أعلاه وكانت نسبة احتفاظ مقاولة التأمين وإعادة التأمين بخصوصه أقل من %10، يمكن للوزير المكلف بالمالية أن يرخص للمقاولة المعنية بعدم أخذ هذا الحادث بعين الاعتبار في تحديد المبلغ الأدنى لهامش الملاءة؛

ج) بالنسبة للتدبير الخاص بإيرادات حوادث الشغل، يساوي المبلغ الأدنى لهامش الملاءة %5 من مبلغ الاحتياطيات الحسابية؛

د)بالنسبة للمقاولات التي تزاول إعادة التأمين بصفة حصرية – أو للمقاولات التي تمثل عمليات القبول على الأقل %20 من محفظتها، يساوي المبلغ الأدنى لهامش الملاءة برسم عمليات القبول أعلى نتيجة محصل عليها بعد تطبيق الطرق الثلاثة التالية مضاف إليها 20% من الالتزامات المبرمة بعملات أجنبية:

1- الطريقة الأولى:

تطبق نسبة %30 على مجموع الأقساط المقبولة خلال السنة المالية الأخيرة.

يضرب المبلغ المحصل عليه في حاصل القسمة الخاص بالسنوات المالية الثلاث الأخيرة لمبلغ تكلفة الحوادث صافية من إعادة التأمين على مبلغ تكلفة الحوادث بما فيها إعادة التأمين دون أن يقل حاصل القسمة هذا عن %70؛

2- الطريقة الثانية:

تضاف إلى مجموع مبالغ الحوادث التي تمت تسويتها خلال السنوات المالية الثلاث الأخيرة، احتياطيات الحوادث الواجب أداؤها المكونة في نهاية السنة المالية الأخيرة وتخصم منها احتياطيات الحوادث الواجب أداؤها المكونة في بداية السنة المالية الثانية السابقة للسنة المالية الأخيرة. وتطبق على ثلث المبلغ المحصل عليه نسبة 45% وتضرب النتيجة في حاصل القسمة الخاص بالسنوات المالية الثلاث الأخيرة لمبلغ تكلفة الحوادث صافية من إعادة التأمين على مبلغ تكلفة الحوادث بما فيها إعادة التأمين دون أن يقل حاصل القسمة هذا عن %70؛

3- الطريقة الثالثة:

يحسب المبلغ الأدنى لهامش الملاءة بالنسبة إلى مبلغ احتياطيات الأقساط والحوادث برسم عمليات القبول. ويساوي هذا المبلغ نسبة %15 من مبلغ الاحتياطيات المذكورة.

يضرب المبلغ المحصل عليه في حاصل القسمة الخاص بالسنوات المالية الثلاث الأخيرة لمبلغ تكلفة الحوادث صافية من إعادة التأمين على مبلغ تكلفة الحوادث بما فيها إعادة التأمين دون أن يقل حاصل القسمة هذا عن %70.

الباب الرابع

قواعد المراقبة

الفصل الأول

شكل و ذكر البيانات و التقارير و الجداول و الوثائق المقدمة من طرف

مقاولات التأمين و إعادة التأمين

يحدد بموجب مقتضيات هذا الباب، شكل البيانات والتقارير والجداول وكل الوثائق المنصوص عليه في البند 14 من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر، وكذا آجال الإدلاء بها من طرف مقاولات التأمين وإعادة التأمين.

المادة 55

لغاية الإدلاء بالبيانات و التقارير والجداول والوثائق الأخرى، تصنف العمليات التي تقوم بها مقاولات التأمين وإعادة التأمين حسب الشعب (عدد واحد) و الأصناف (عددان) و الأصناف الفرعية (3 أعداد فما فوق) التالية:

1- عمليات الحياة والرسملة:

11- التأمينات الفردية؛

111- في حالة الوفاة؛

112- في حالة الحياة؛

113- المختلطة؛

12- التأمينات الشعبية؛

121- في حالة الوفاة؛

122- في حالة الحياة؛

123- المختلطة؛

13- التأمينات الجماعية؛

131- في حالة الوفاة؛

132- في حالة الحياة؛

133- المختلطة؛

14- الرسملة؛

141- الفردية؛

142- الجماعية؛

15- العقود ذات رأس المال المتغير ؛

151- التأمينات الفردية في حالة الوفاة؛

152- التأمينات الفردية في حالة الحياة؛

153- التأمينات الفردية المختلطة؛

154- التأمينات الشعبية؛

155- التأمينات الجماعية في حالة الوفاة؛

156 التأمينات الجماعية في حالة الحياة؛

157- التأمينات الجماعية المختلطة؛

158- الرسملة الفردية؛

159- الرسملة الجماعية؛

18- عمليات أخرى؛

181- الزواج و الولادة؛

182- اقتناء عقارات بواسطة تكوين إيرادات عمرية؛

188- أخرى؛

2- عمليات التأمين غير تأمين الحياة:

21- الحوادث الجسمانية والمرض والأمومة؛

211- الحوادث الفردية؛

212- العجز؛

213- المرض والأمومة؛

214- الأشخاص المنقولون على متن عربات ذات محرك؛

22- حوادث الشغل والأمراض المهنية؛

23- العربات البرية ذات محرك؛

231- المسؤولية المدنية؛

2311- العربات المخصصة للاستعمال الخصوصي (سياحة)؛

2312- العربات النفعية ذات وزن وحمولة أقل من 3،5 طن؛

2313- العربات النفعية ذات وزن وحمولة 3،5 طن و أكثر؛

2314- العربات المخصصة للنقل العمومي للمسافرين؛

2315- العربات ذات عجلتين أو ثلاثة؛

2318- عربات أخرى؛

232- ضمانات أخرى غير المسؤولية المدنية؛

24- المسؤولية المدنية العامة؛

241- المسؤولية المدنية الناجمة عن استعمال العربات النهرية والبحرية؛

242- المسؤولية المدنية الناجمة عن استعمال العربات الجوية؛

248- مسؤوليات مدنية أخرى؛

25- الحريق والعوامل الطبيعية؛

251- الحريق؛

252- العوامل الطبيعية؛

253- الخسائر المالية؛

26- تأمينات الأخطار التقنية؛

261- جميع أخطار الأوراش؛

262- جميع أخطار التركيب؛

263- تكسر الآلات؛

264- جميع الأخطار المعلوماتية؛

265- الخسائر المالية؛

266- المسؤولية المدنية العشارية؛

27- النقل؛

271- هيكل السفينة؛

272- حمولات السفينة؛

273- البضائع المنقولة عبر الطرق البرية؛

274- هيكل الطائرة؛

28- عمليات أخرى؛

281- السرقة؛

282- البرد أو الصقيع؛

283- موت الماشية؛

284- تأمين المحصول الزراعي؛

285- الحماية القانونية؛

286- الخسائر المالية؛

288- أخرى؛

29- الإسعاف والقرض والكفالة؛

291- الإسعاف؛

292- القرض؛

293- الكفالة؛

3-عمليات القبول في إعادة التأمين؛

31- عمليات القبول- تأمين الحياة؛

32- عمليات القبول – غير تأمين الحياة؛

تكون إصدارات وإلغاءات أقساط أو اشتراكات التأمين وكذا أداءات الحوادث موضوع بيانات شهرية معدة حسب الأصناف والأصناف الفرعية وحسب كل سنة.

تعد التعريفة حسب شكل وعلى وثائق خاصة بكل مقاولة للتأمين وإعادة التأمين.

عندما تتعلق التعريفة بصنف عملية تأمين حوادث الشغل أو بصنف عملية تأمين المسؤولية المدنية للعربات البرية ذات محرك، تبلغ للوزير المكلف بالمالية داخل الخمسة عشرة (15) يوما الموالية لإعدادها. وفي حالة تغيير التعريفة يجب أن يوجه تبليغ جديد للوزير المكلف بالمالية داخل نفس الأجل.

و يمكن للوزير المكلف بالمالية أن يطلب كذلك تبليغه بالتعريفات المتعلقة بأي صنف آخر من أصناف التأمين.

تطبيقا للبند 15 من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر، تتمثل معايير تحديد الأقساط الصرفة لصنف تأمين المسؤولية المدنية للعربات البرية ذات محرك المشار إليه في المادة 120 من القانون رقم 99.17 السالف الذكر فيما يلي :

1- الاستعمال:

¬ السياحة؛

¬ النقل العمومي للمسافرين؛

¬ نقل البضائع؛

¬ العربات ذات عجلتين أو ثلاثة؛

¬ أصحاب المرائب واستعمالات مختلفة؛

2- القوة الجبائية و نوع الوقود بالنسبة لعربات السياحة؛

¬ بنزين: إلى غاية 6 أحصنة، 7 و8 أحصنة، 9 و10 أحصنة، 11 حصانا و أكثر؛

¬ ديازيل: إلى غاية 6 أحصنة، 7 و8 أحصنة، 9 و10 أحصنة، 11 حصانا و أكثر؛

3- القوة الجبائية ونوع الوقود بالنسبة للعربات المستعملة لنقل البضائع والتي لا يتعدى وزنها الإجمالي مع حمولته 3،5 طن؛

¬ بنزين: إلى غاية 7 أحصنة، 8 أحصنة و أكثر؛

¬ ديازيل: إلى غاية 7 أحصنة، 8 أحصنة و أكثر؛

4- الوزن الإجمالي مع الحمولة بالنسبة للعربات المستعملة لنقل البضائع التي يتعدى وزنها الإجمالي مع حمولتها 3،5 طن؛

¬ إلى غاية 6 طن؛

¬ أكثر من 6 طن إلى غاية 12 طن؛

¬ أكثر من 12 طن؛

5- عدد المقاعد بالنسبة للعربات المستعملة للنقل العمومي للمسافرين باستثناء حافلات النقل الحضري للركاب الواقفين؛

¬ سيارات الأجرة والحافلات 3: و4 مقاعد، 5 إلى 7 مقاعد، 8 إلى 29 مقعدا 30 إلى 50 مقعدا، 51 إلى 62 مقعدا، 63 مقعدا و أكثر؛

¬ حافلات النقل الحضري: إلى غاية 40 مقعدا، 41 مقعدا و أكثر؛

6- المدخول بالنسبة لحافلات النقل الحضري للركاب الواقفين؛

7- حجم الأسطوانة وعدد العجلات بالنسبة للعربات ذات عجلتين أو ثلاثة؛

¬ العربات ذات عجلتين: إلى غاية 50 سنتمتر مكعب، أكثر من 50 دون أن يتعدى 125 سنتمتر مكعب، أكثر من 125 سنتمتر مكعب.

¬ العربات ذات ثلاثة عجلات: إلى غاية 125 سنتمتر مكعب، أكثر من 125 سنتمتر مكعب.

8- بالنسبة لاستعمال أصحاب المرائب، فإن معايير تحديد الأقساط الصرفة هي:

¬ النشاط الرئيسي: تجار ووكلاء بيع سيارات، سماسرة السيارات، الإصلاح، الإغاثة، المراقبة التقنية، أنشطة أخرى؛

¬ الامتداد الجغرافي: شعاع 50 كيلمتر على الأكثر، شعاع يفوق 50 كيلمتر؛

¬ عدد العربات التي يمكن أن تسير في نفس الوقت.

9- بالنسبة لعربات الاستعمالات المختلفة، فإن معايير تحديد الأقساط الصرفة هي:

- الاستعمال الفرعي المخصص: عربات نقل المواد القابلة للاشتعال التي تتعد 500 كيلوغرام أو 600 لتر، سيارات الإسعاف، سيارات نقل الأموات، عربات رشاشة، عربات كناسة، شاحنات ذات جفان لجمع النفايات، عربات للتفريغ، عربات مزودة بجهاز كاسح للثلوج، عربات مصلحة الإطفاء، عربات الإغاثة المزودة بآلات القطر، سيارات تعليم السياقة، العربات المسماة بآلات الأوراش، سيارات الكراء بسائق أو بدونه، الجرارات الفلاحية والغابوية، الحصادات-الدراسات، العربات ذات محرك كهربائي، عربات النقل المدرسي، عربات نقل المستخدمين؛

- المعايير الأخرى المشار إليها سابقا بصفة اختيارية.

بالنسبة للاستعمالات الفرعية الأخرى غير تلك المشار إليها أعلاه، يحدد الوزير المكلف بالمالية معايير تحديد الأقساط الصرفة وذلك حسب كل حالة على حدة.

بالنسبة لتأمين الحدود، فإن معايير تحديد الأقساط الصرفة هي تلك المعمول بها بالنسبة للاستعمالات المطابقة للعربات المعنية.

بترخيص من الوزير المكلف بالمالية، يمكن أن تؤخذ أيضا بعين الاعتبار لتحديد الأقساط الصرفة معايير تتعلق بالموقع الجغرافي للخطر وبخصوصيات العربة المؤمن عليها.

من جهة أخرى، تؤخذ بعين الاعتبار سوابق المؤمن له فيما يخص الحوادث وذلك بضرب المبلغ المحصل عليه في معامل التخفيض - الزيادة المحدد كالتالي:

- 9،0 إذا لم يتسبب المؤمن له في أي حادث يتحمل أو يمكن أن يتحمل فيه المسؤولية كليا أو جزئيا خلال فترة تأمين مدتها أربعة وعشرون (24) شهرا متتالية سابقة لاكتتاب أو تجديد العقد. بالنسبة لتحديد مدة الأربعة وعشرين شهرا المتتالية من التأمين، يقبل انقطاع واحد للتأمين لا تفوق مدته ثلاثين (30) يوما.

- إذا تسبب المؤمن له في حادث أو أكثر يتحمل أو يمكن أن يتحمل فيه المسؤولية كليا أو جزئيا خلال مدة الإثني عشر (12) شهرا من التأمين السابقة لاكتتاب أو تجديد العقد، يحدد هذا المعامل، الذي لا يمكن أن يتعدى 2،5 ، في عدد واحد (1) مضاف إليه، عن كل حادث، أحد الأعداد التالية:

¬ 0،15 بالنسبة لاستعمالات النقل العمومي للمسافرين وأصحاب المرائب أو 0،20 بالنسبة للاستعمالات الأخرى إذا كان الحادث ماديا؛

¬ 0،20 بالنسبة لاستعمالات النقل العمومي للمسافرين وأصحاب المرائب أو 0،30 بالنسبة للاستعمالات الأخرى إذا كان الحادث بدنيا، أو ماديا وبدنيا في نفس الوقت.

- في الحالات الأخرى، يساوي معامل التخفيض- الزيادة عدد واحد (1). عندما يكون المؤمن له مؤمنا عن عدة عربات، يحدد ويطبق معامل التخفيض- الزيادة باعتبار كل عربة على حدة. غير أنه فيما يخص أصحاب المرائب، يطبق معامل التخفيض – الزيادة بالنسبة لكل عقد تأمين.

تطبيقا لمقتضيات البند 15 – من المادة الأولى من المرسوم رقم 2.04.355 السالف الذكر، تعد عقود التأمين من طرف مقاولات التأمين وإعادة التامين حسب ترقيم متواصل يمكن أن يضم عدة سلاسل أرقام بدون إغفال أو استعمال مزدوج. ويجب أن تربط الملحقات المتتالية بعقد التأمين الأصلي.

ولهذا الغرض تمسك مقاولات التأمين وإعادة التأمين سجلات لعقود التأمين تتضمن على الخصوص المعلومات التالية:

- رقم عقد التأمين أو الملحق؛